Opdrachtaanvaarding

audit & assurance

De servicelijn audit & assurance groeide ook in 2021, zowel in mensen als in omzet. Op 31 december 2021 werkten er 108 personen in deze praktijk. De omzet steeg met 11,6 procent naar € 13,1 miljoen. Er was ruimte in de markt voor verdere groei, maar die is niet benut door de krapte op de arbeidsmarkt in combinatie met onze eisen aan de kwaliteit en het welzijn van onze mensen.

Cliënt- en opdrachtaanvaarding

Het aanvaarden en continueren van een cliënt en bijbehorende opdracht(en) is met veel regels omgeven. De toetsing van cliënten richt zich vooral op de risico’s in het kader van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft), op het niet voldoen aan (andere) wet- en regelgeving en op risico’s vanwege ethiek en moraliteit. Voor zover regelgeving daarin niet voorziet, gelden binnen onze organisatie aanvullende beperkingen voor bepaalde sectoren en bedrijfsactiviteiten. Deze zijn vastgelegd in ons Kwaliteitshandboek. Via een geautomatiseerd systeem voor cliënt- en opdrachtaanvaarding stellen we vast of aan de relevante wet- en regelgeving wordt voldaan.

Onafhankelijkheid

De objectiviteit en onafhankelijkheid van onze medewerkers bewaken we onder meer door het jaarlijks opvragen van een persoonlijke onafhankelijkheids- en integriteitsverklaring. Ook monitoren we de onafhankelijkheid op het niveau van de individuele assurance-opdracht. De Kwaliteitsmanager beoordeelt op basis van deze formulieren of er sprake is van nevenfuncties of andere belangenconflicten, die niet zijn toegestaan. Alle medewerkers, met uitzondering van enkele langdurig zieke medewerkers, vulden in 2021 een onafhankelijkheidsverklaring in.

Bedreigingen van de onafhankelijkheid op het niveau van de individuele opdracht kunnen met name ontstaan door:

- de verhouding tussen de vergoeding voor de assurance-opdracht en andere opdrachten;

- de samenloop met non-assurance dienstverlening door andere servicelijnen of gespecialiseerde diensten; en

- de duur van de betrokkenheid van zogenaamde senior-teamleden bij een assurance-opdracht.

Voor de samenloop van de assurance-opdracht met andere dienstverlening zijn duidelijke richtlijnen opgesteld. De vaststelling of de onafhankelijkheid in het geding is gebeurd aan de hand van een schema. Er kan een verbod gelden voor het aannemen van de opdracht, of een maatregel noodzakelijk zijn. Het team dient gemotiveerd aan te geven of de samenloop van de dienstverlening onze onafhankelijkheid wel of niet bedreigt en zo wel, of deze bedreiging door een kwaliteitsmaatregel kan worden verminderd. De Kwaliteitsmanager dient deze onderbouwing goed te keuren. In 2021 handelde de Kwaliteitsmanager 30 verzoeken tot samenloop van dienstverlening af (2020: 18).

Zodra senior-teamleden langer bij de opdracht betrokken zijn dan de termijn van zeven jaar, beoordeelt de Kwaliteitsmanager of de argumenten daarvoor valide zijn. Als een risico wordt onderkend, wordt een maatregel opgelegd. Zo’n maatregel is bijvoorbeeld het toewijzen van een tweede accountant of een (externe) opdrachtgerichte kwaliteitsbeoordelaar (OKB’er) aan de opdracht. Als er géén risico wordt onderkend, dan toetst de kwaliteitsmanager de aangedragen overwegingen. Dat gebeurde In 2021 in totaal 161 keer.

Toetsing cliënt- en opdrachtaanvaarding

De offertes en alle cliënt- en opdrachtaanvaardingen van controleopdrachten moeten voor aanvang van de werkzaamheden door de Beleidsbepalers worden goedgekeurd. Bij de voorzetting van bestaande controleopdrachten beoordeelt een medewerker van Bureau Vaktechniek (BVT) de formulieren en bekrachtigen de Beleidsbepalers achteraf de voortzetting via het geautomatiseerde systeem. Zijn er bijzonderheden die leiden tot een hoog risico, dan worden de risicoposten actief en vooraf aan de Beleidsbepalers voorgelegd en door hen besproken. Alle nieuwe controleopdrachten worden altijd door de Beleidsbepalers vooraf besproken en beoordeeld. Bij overige opdrachten is het afhankelijk van het risicoprofiel van de opdracht of besluitvorming actief vooraf of achteraf door middel van bekrachtiging plaatsvindt door Beleids- of Kwaliteitsbepalers.

Systematische integriteitsrisicoanalyse (SIRA)

DRV beschikt over een systematische integriteitsrisicoanalyse. Deze SIRA fungeert als overzicht van de geïdentificeerde integriteitsrisico’s, de ‘risk appetite’, en de genomen beheersmaatregelen.

Omvang van de controlepraktijk

Aantal opdrachten en omzet

De controlepraktijk is in 2020 verder gegroeid. De gefactureerde omzet is met 14% gestegen tot € 7.778.000 (2019: € 6.802.000). Het totaal aantal opdrachten steeg en binnen dat aantal zagen we een daling van het aantal vrijwillige en een stijging van het aantal wettelijke controleopdrachten. De wettelijke controles zijn qua fee-omvang groter, wat de stijging in de gefactureerde omzet verklaart.

Aantal controleopdrachten boekjaar 2020

Wettelijk WTA

254

102

Vrijwillig

63

SCholen

2

Overig

421

Totaal

Offertes

Het aantal ontvangen offerteverzoeken is met een aantal van 71 iets lager dan vorig jaar (2019: 84). Ook zijn meer offerteverzoeken geweigerd. Het gemiddelde offertebedrag is iets gedaald tot € 38.000 (2019: € 40.000).

Voor elke uit te brengen offerte is vooraf goedkeuring vereist van de Beleidsbepalers. Zij beoordelen of er toereikende en voldoende gekwalificeerde capaciteit beschikbaar is. Ook wordt beoordeeld of de potentiële cliënt past bij DRV en of een reële prijs wordt geoffreerd. Uitgangspunt is dat de overeengekomen fee geen belemmering mag zijn om de werkzaamheden goed uit te kunnen voeren.

De redenen om op zestien offerteverzoeken niet in te gaan (2019: 12) zijn:

- offerteverzoeken onderwijsinstellingen (vier): onvoldoende capaciteit, het niet kunnen voldoen aan het programma van eisen en/of ver buiten werkgebied;

- te hoog risicoprofiel (vijf): de moedermaatschappij is gevestigd in een land dat laag scoort op de Transparancy International Corruption Index;

- audit only (vier): offerteverzoeken zien alleen op de controle van de jaarrekening, bieden onvoldoende uitdaging en in de controleperiode kan niet de juiste capaciteit op de opdracht worden ingepland;

- capaciteit (drie): onvoldoende geschikte capaciteit beschikbaar om opdrachten uit te kunnen voeren.

Tijdsbesteding

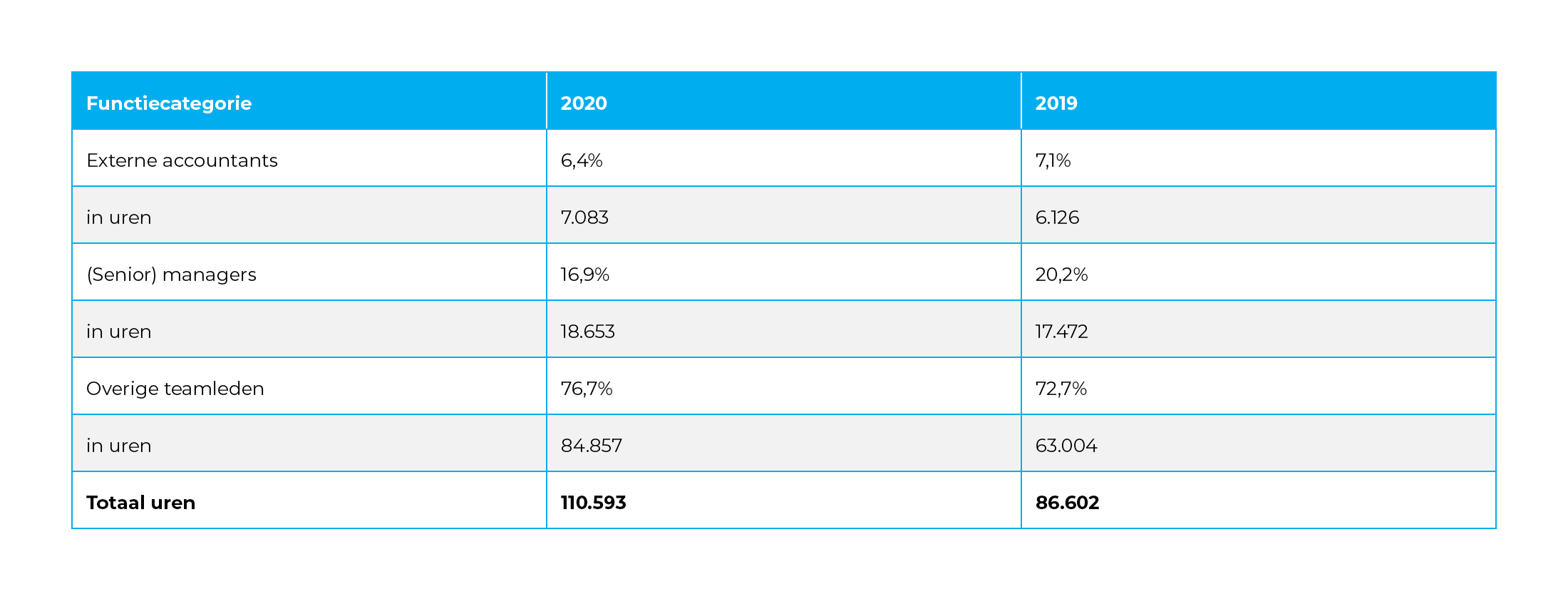

Om een hoge kwaliteit van dienstverlening te kunnen garanderen, moeten we beschikken over een goede bezetting in aantal uren en in vereiste ervaring. Daarbij is van belang dat er voldoende tijd wordt besteed aan de opdrachten en op de juiste niveaus. In onderstaande tabel is per functiecategorie aangegeven hoe het totaal aantal uren, verantwoord op controleprojecten, is verdeeld. Hierbij zijn de uren die betrekking hebben op samenstelwerkzaamheden niet meegenomen.

De betrokkenheid van de externe accountant bij de opdracht is cruciaal voor het realiseren van een hoge kwaliteit. In 2020 hadden we een hoge instroom van beginnend assistenten in de controlepraktijk. Het relatieve aandeel van de uren gemaakt door externe accountants en de andere accountants in het team zijn gedaald ten opzichte van 2019, maar is met 23,3% nog steeds een stevig aandeel in het totaal aantal gemaakte uren.

Opvallend is dat de stijging van het aantal uren dat is verantwoord op controleprojecten ten opzichte van vorig jaar met 28% hoger is dan de stijging van de gefactureerde omzet met 14%. Dit heeft dan ook geresulteerd in hogere afboekingen op controleopdrachten. Hierin hebben vooral de eerstejaars-opdrachten een groot aandeel (ruim € 400.000 in 2020).

De toename van de afboekingen heeft er mede toe geleid dat de Beleidsbepalers zich door middel van ons gestandaardiseerd model, de zogenaamde FRISS-check (Fun, Risk, Income, Stress en Strategy), frequenter laten informeren over de geprognotiseerde afboekingen door de verschillende controleteams. De FRISS-aspecten worden dan betrokken in de overweging of, en zo ja onder welke voorwaarden, de opdracht voortgezet kan worden.

Samenstelling en verloop controleteam

Controleteams en externe accountants

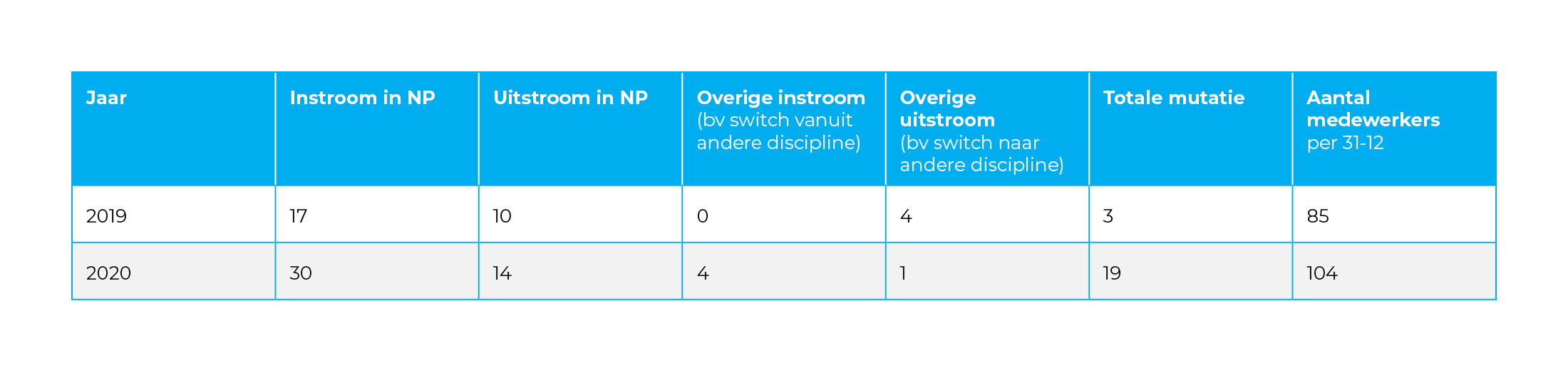

In 2020 passeerden we de grens van 100 medewerkers in de controlepraktijk. Zij voeren de controleopdrachten uit in vier regionale teams. Het onderstaande overzicht geeft het aantal medewerkers per controleteam weer.

De regionale controleteams staan onder leiding van externe accountants die bij de AFM zijn ingeschreven. Op 1 januari 2020 waren er 14 externe accountants. In 2020 zijn er twee externe accountants benoemd. Het team bleef verder stabiel in 2020, waardoor er eind 2020 in totaal 16 externe accountants waren ingeschreven bij de AFM.

Instroom en uitstroom

De stijging van het aantal medewerkers tot 104 eind 2020 komt vooral door een hoge instroom van beginnend controleassistenten. Toch hebben we ondanks de krapte op de arbeidsmarkt in 2020 ook enkele (zeer) ervaren medewerkers aan DRV kunnen binden. Met ingang van 1 januari 2020 is bovendien IT-Audit & Assurance (weer) onder de Servicelijn Audit & Assurance gepositioneerd.

Voor de toekomst zullen we in blijven zetten op een hoge instroom van starters en deze intern opleiden en indien mogelijk door laten stromen in hogere functies.

Belastbaarheid van de controleteams

Een goede werk-privé balans is uitermate belangrijk voor tevreden en vitale medewerkers. En alleen met tevreden medewerkers krijgen we tevreden cliënten en realiseren we een hoge kwaliteit van onze dienstverlening. Uit de cultuur- en de coronameting is naar voren gekomen dat DRV overwegend positief scoort op ‘werkdruk’. Wij vinden het belangrijk dat er voldoende tijd is voor studie en ontspanning. Op basis van onderstaand overzicht blijkt dat het gemiddelde aantal uren overwerk per week per natuurlijk persoon in de controlepraktijk 1,7 uur bedraagt op basis van 46 werkbare weken (2019: 1,8 uur per werkbare week).

Tot en met augustus 2020 was het gemiddeld aantal overuren per natuurlijk persoon exact gelijk aan dezelfde periode in 2019. De daling wordt dan ook veroorzaakt door de grote instroom van assistenten per 1 september 2020 (zie ook paragraaf 9.4.2.). Zij hebben niet of nauwelijks overuren gemaakt in de laatste maanden van 2020. We zien echter ook dat de verschillen per individuele medewerker en per controleteam groot zijn. Daarom blijft alertheid van de leiding op de belastbaarheid van medewerkers heel belangrijk, zeker gedurende de piekperiodes.

De meting betreft de uren van de teamleden tot het niveau van manager.

De servicelijn audit & assurance groeide ook in 2021, zowel in mensen als in omzet. Op 31 december 2021 werkten er 108 personen in deze praktijk. De omzet steeg met 11,6 procent naar € 13,1 miljoen. Er was ruimte in de markt voor verdere groei, maar die is niet benut door de krapte op de arbeidsmarkt in combinatie met onze eisen aan de kwaliteit en het welzijn van onze mensen.

Opdrachtaanvaarding

audit & assurance

Het aanvaarden en continueren van een cliënt en bijbehorende opdracht(en) is met veel regels omgeven. De toetsing van cliënten richt zich vooral op de risico’s in het kader van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft), op het niet voldoen aan (andere) wet- en regelgeving en op risico’s vanwege ethiek en moraliteit. Voor zover regelgeving daarin niet voorziet, gelden binnen onze organisatie aanvullende beperkingen voor bepaalde sectoren en bedrijfsactiviteiten. Deze zijn vastgelegd in ons Kwaliteitshandboek. Via een geautomatiseerd systeem voor cliënt- en opdrachtaanvaarding stellen we vast of aan de relevante wet- en regelgeving wordt voldaan.

Cliënt- en opdrachtaanvaarding

Voor de samenloop van de assurance-opdracht met andere dienstverlening zijn duidelijke richtlijnen opgesteld. De vaststelling of de onafhankelijkheid in het geding is gebeurd aan de hand van een schema. Er kan een verbod gelden voor het aannemen van de opdracht, of een maatregel noodzakelijk zijn. Het team dient gemotiveerd aan te geven of de samenloop van de dienstverlening onze onafhankelijkheid wel of niet bedreigt en zo wel, of deze bedreiging door een kwaliteitsmaatregel kan worden verminderd. De Kwaliteitsmanager dient deze onderbouwing goed te keuren. In 2021 handelde de Kwaliteitsmanager 30 verzoeken tot samenloop van dienstverlening af (2020: 18).

Zodra senior-teamleden langer bij de opdracht betrokken zijn dan de termijn van zeven jaar, beoordeelt de Kwaliteitsmanager of de argumenten daarvoor valide zijn. Als een risico wordt onderkend, wordt een maatregel opgelegd. Zo’n maatregel is bijvoorbeeld het toewijzen van een tweede accountant of een (externe) opdrachtgerichte kwaliteitsbeoordelaar (OKB’er) aan de opdracht. Als er géén risico wordt onderkend, dan toetst de kwaliteitsmanager de aangedragen overwegingen. Dat gebeurde In 2021 in totaal 161 keer.

De objectiviteit en onafhankelijkheid van onze medewerkers bewaken we onder meer door het jaarlijks opvragen van een persoonlijke onafhankelijkheids- en integriteitsverklaring. Ook monitoren we de onafhankelijkheid op het niveau van de individuele assurance-opdracht. De Kwaliteitsmanager beoordeelt op basis van deze formulieren of er sprake is van nevenfuncties of andere belangenconflicten, die niet zijn toegestaan. Alle medewerkers, met uitzondering van enkele langdurig zieke medewerkers, vulden in 2021 een onafhankelijkheidsverklaring in.

Bedreigingen van de onafhankelijkheid op het niveau van de individuele opdracht kunnen met name ontstaan door:

- de verhouding tussen de vergoeding voor de assurance-opdracht en andere opdrachten;

- de samenloop met non-assurance dienstverlening door andere servicelijnen of gespecialiseerde diensten; en

- de duur van de betrokkenheid van zogenaamde senior-teamleden bij een assurance-opdracht.

Onafhankelijkheid

De offertes en alle cliënt- en opdrachtaanvaardingen van controleopdrachten moeten voor aanvang van de werkzaamheden door de Beleidsbepalers worden goedgekeurd. Bij de voorzetting van bestaande controleopdrachten beoordeelt een medewerker van Bureau Vaktechniek (BVT) de formulieren en bekrachtigen de Beleidsbepalers achteraf de voortzetting via het geautomatiseerde systeem. Zijn er bijzonderheden die leiden tot een hoog risico, dan worden de risicoposten actief en vooraf aan de Beleidsbepalers voorgelegd en door hen besproken. Alle nieuwe controleopdrachten worden altijd door de Beleidsbepalers vooraf besproken en beoordeeld. Bij overige opdrachten is het afhankelijk van het risicoprofiel van de opdracht of besluitvorming actief vooraf of achteraf door middel van bekrachtiging plaatsvindt door Beleids- of Kwaliteitsbepalers.

Toetsing cliënt- en opdrachtaanvaarding

DRV beschikt over een systematische integriteitsrisicoanalyse. Deze SIRA fungeert als overzicht van de geïdentificeerde integriteitsrisico’s, de ‘risk appetite’, en de genomen beheersmaatregelen.

Systematische integriteitsrisico- analyse (SIRA)

421

Totaal

2

Overig

63

SCholen

102

Vrijwillig

Wettelijk WTA

254

De controlepraktijk is in 2020 verder gegroeid. De gefactureerde omzet is met 14% gestegen tot € 7.778.000 (2019: € 6.802.000). Het totaal aantal opdrachten steeg en binnen dat aantal zagen we een daling van het aantal vrijwillige en een stijging van het aantal wettelijke controleopdrachten. De wettelijke controles zijn qua fee-omvang groter, wat de stijging in de gefactureerde omzet verklaart.

Aantal controleopdrachten boekjaar 2020

Aantal opdrachten en omzet

Omvang van de controlepraktijk

De redenen om op zestien offerteverzoeken niet in te gaan (2019: 12) zijn:

- offerteverzoeken onderwijsinstellingen (vier): onvoldoende capaciteit, het niet kunnen voldoen aan het programma van eisen en/of ver buiten werkgebied;

- te hoog risicoprofiel (vijf): de moedermaatschappij is gevestigd in een land dat laag scoort op de Transparancy International Corruption Index;

- audit only (vier): offerteverzoeken zien alleen op de controle van de jaarrekening, bieden onvoldoende uitdaging en in de controleperiode kan niet de juiste capaciteit op de opdracht worden ingepland;

- capaciteit (drie): onvoldoende geschikte capaciteit beschikbaar om opdrachten uit te kunnen voeren.

Het aantal ontvangen offerteverzoeken is met een aantal van 71 iets lager dan vorig jaar (2019: 84). Ook zijn meer offerteverzoeken geweigerd. Het gemiddelde offertebedrag is iets gedaald tot € 38.000 (2019: € 40.000).

Voor elke uit te brengen offerte is vooraf goedkeuring vereist van de Beleidsbepalers. Zij beoordelen of er toereikende en voldoende gekwalificeerde capaciteit beschikbaar is. Ook wordt beoordeeld of de potentiële cliënt past bij DRV en of een reële prijs wordt geoffreerd. Uitgangspunt is dat de overeengekomen fee geen belemmering mag zijn om de werkzaamheden goed uit te kunnen voeren.

Offertes

De toename van de afboekingen heeft er mede toe geleid dat de Beleidsbepalers zich door middel van ons gestandaardiseerd model, de zogenaamde FRISS-check (Fun, Risk, Income, Stress en Strategy), frequenter laten informeren over de geprognotiseerde afboekingen door de verschillende controleteams. De FRISS-aspecten worden dan betrokken in de overweging of, en zo ja onder welke voorwaarden, de opdracht voortgezet kan worden.

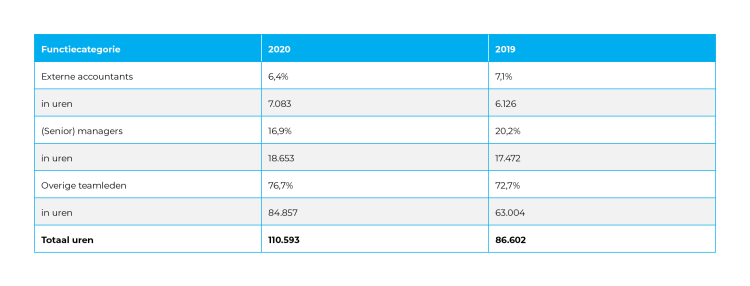

Opvallend is dat de stijging van het aantal uren dat is verantwoord op controleprojecten ten opzichte van vorig jaar met 28% hoger is dan de stijging van de gefactureerde omzet met 14%. Dit heeft dan ook geresulteerd in hogere afboekingen op controleopdrachten. Hierin hebben vooral de eerstejaars-opdrachten een groot aandeel (ruim € 400.000 in 2020).

De betrokkenheid van de externe accountant bij de opdracht is cruciaal voor het realiseren van een hoge kwaliteit. In 2020 hadden we een hoge instroom van beginnend assistenten in de controlepraktijk. Het relatieve aandeel van de uren gemaakt door externe accountants en de andere accountants in het team zijn gedaald ten opzichte van 2019, maar is met 23,3% nog steeds een stevig aandeel in het totaal aantal gemaakte uren.

Om een hoge kwaliteit van dienstverlening te kunnen garanderen, moeten we beschikken over een goede bezetting in aantal uren en in vereiste ervaring. Daarbij is van belang dat er voldoende tijd wordt besteed aan de opdrachten en op de juiste niveaus. In onderstaande tabel is per functiecategorie aangegeven hoe het totaal aantal uren, verantwoord op controleprojecten, is verdeeld. Hierbij zijn de uren die betrekking hebben op samenstelwerkzaamheden niet meegenomen.

Tijdsbesteding

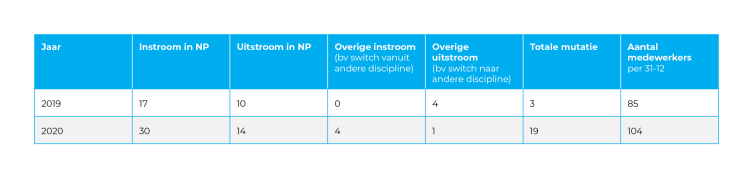

De regionale controleteams staan onder leiding van externe accountants die bij de AFM zijn ingeschreven. Op 1 januari 2020 waren er 14 externe accountants. In 2020 zijn er twee externe accountants benoemd. Het team bleef verder stabiel in 2020, waardoor er eind 2020 in totaal 16 externe accountants waren ingeschreven bij de AFM.

In 2020 passeerden we de grens van 100 medewerkers in de controlepraktijk. Zij voeren de controleopdrachten uit in vier regionale teams. Het onderstaande overzicht geeft het aantal medewerkers per controleteam weer.

Controleteams en externe accountants

Samenstelling en verloop controleteam

De stijging van het aantal medewerkers tot 104 eind 2020 komt vooral door een hoge instroom van beginnend controleassistenten. Toch hebben we ondanks de krapte op de arbeidsmarkt in 2020 ook enkele (zeer) ervaren medewerkers aan DRV kunnen binden. Met ingang van 1 januari 2020 is bovendien IT-Audit & Assurance (weer) onder de Servicelijn Audit & Assurance gepositioneerd.

Voor de toekomst zullen we in blijven zetten op een hoge instroom van starters en deze intern opleiden en indien mogelijk door laten stromen in hogere functies.

Instroom en uitstroom

Tot en met augustus 2020 was het gemiddeld aantal overuren per natuurlijk persoon exact gelijk aan dezelfde periode in 2019. De daling wordt dan ook veroorzaakt door de grote instroom van assistenten per 1 september 2020 (zie ook paragraaf 9.4.2.). Zij hebben niet of nauwelijks overuren gemaakt in de laatste maanden van 2020. We zien echter ook dat de verschillen per individuele medewerker en per controleteam groot zijn. Daarom blijft alertheid van de leiding op de belastbaarheid van medewerkers heel belangrijk, zeker gedurende de piekperiodes.

De meting betreft de uren van de teamleden tot het niveau van manager.

Een goede werk-privé balans is uitermate belangrijk voor tevreden en vitale medewerkers. En alleen met tevreden medewerkers krijgen we tevreden cliënten en realiseren we een hoge kwaliteit van onze dienstverlening. Uit de cultuur- en de coronameting is naar voren gekomen dat DRV overwegend positief scoort op ‘werkdruk’. Wij vinden het belangrijk dat er voldoende tijd is voor studie en ontspanning. Op basis van onderstaand overzicht blijkt dat het gemiddelde aantal uren overwerk per week per natuurlijk persoon in de controlepraktijk 1,7 uur bedraagt op basis van 46 werkbare weken (2019: 1,8 uur per werkbare week).