Opdrachtuitvoering

In onze manier van werken zijn veel waarborgen voor kwaliteit ingebouwd. Moore DRV heeft een goede bezetting van de stafdiensten om de kwaliteit van de praktijken optimaal te ondersteunen en voortdurend te monitoren. Het stelsel is in de controlepraktijk het meest uitgebreid en stringent en daardoor is de verslaglegging daarover het meest omvangrijk.

Omvang van kwaliteitsmanagement

Inzet van kwaliteitsmanagement

Uit de bezetting van ons kwaliteitsmanagement blijkt het grote belang dat Moore DRV hecht aan het bewaken en monitoren van de kwaliteit van dienstverlening. Zoals eerder vermeld, beschikken wij over een Bureau Vaktechniek Accountancy (BVTA) en een Bureau Vaktechniek Fiscaal (BVTF). BVTA staat onder leiding van een directeur en vanaf april 2021 heeft BVTF een hoofd vaktechniek. BVTA telde in 2021 in totaal zes FTE (zeven natuurlijke personen) die allen volledig werkzaam zijn voor BVTA. Het team maakt op projectbasis gebruik van medewerkers uit de praktijk. Dat gebeurt ook bij BVTF. Het kwaliteitsmanagement bestaat verder uit een Kwaliteitsmanager (een FTE) en de afdeling.

Compliance, bestaande uit drie personen.

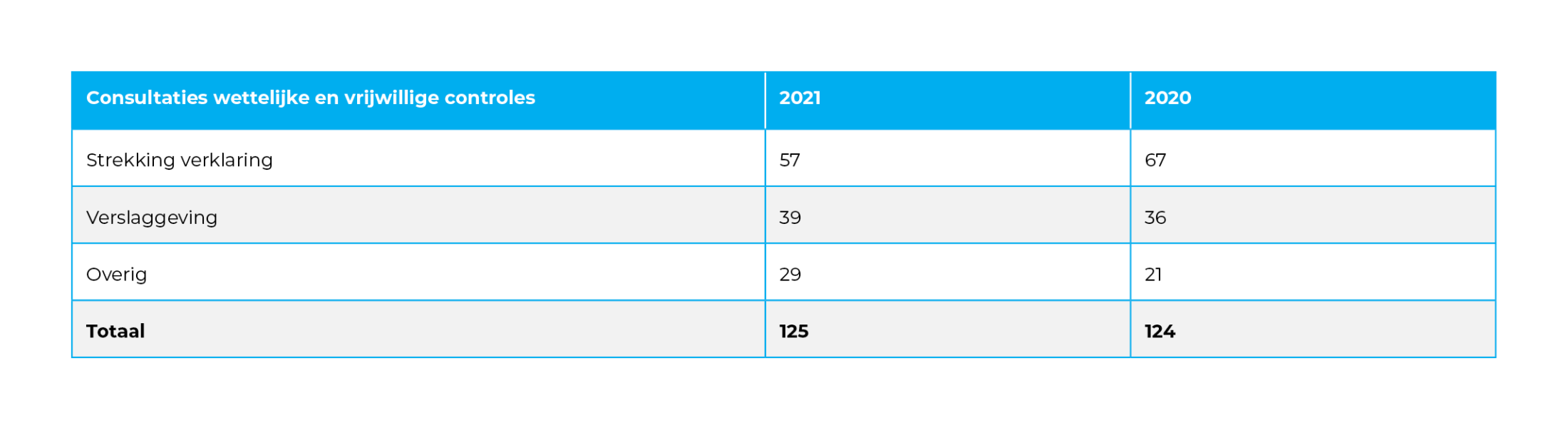

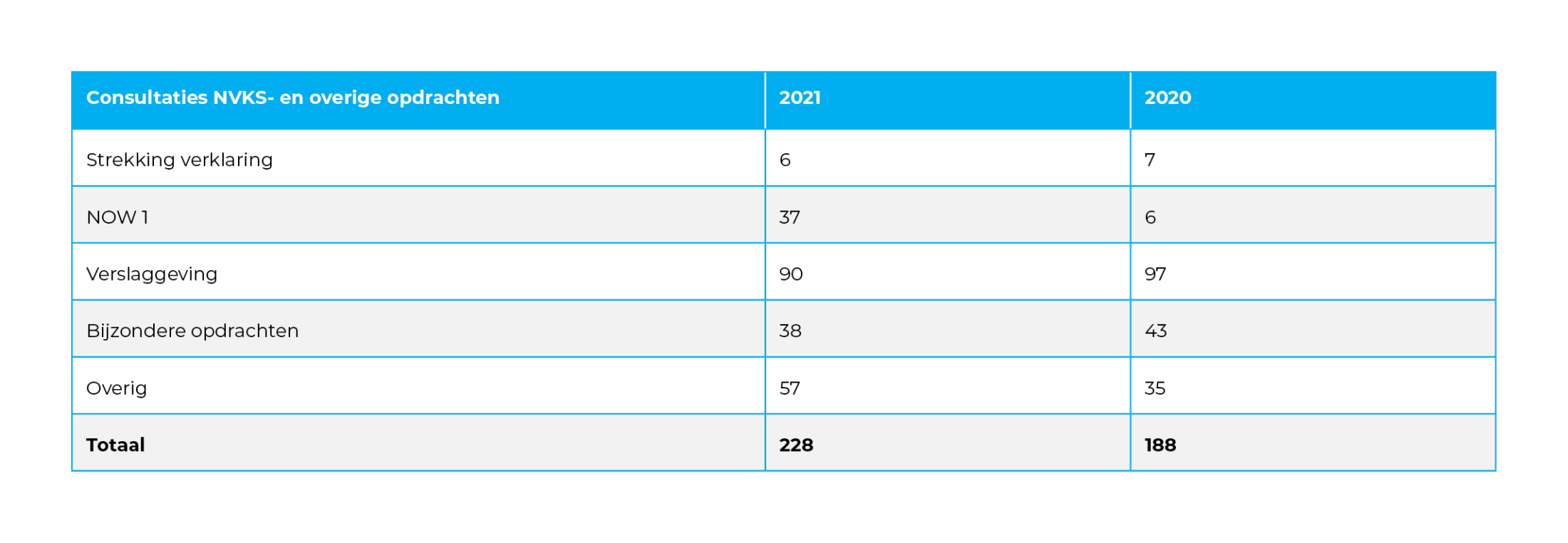

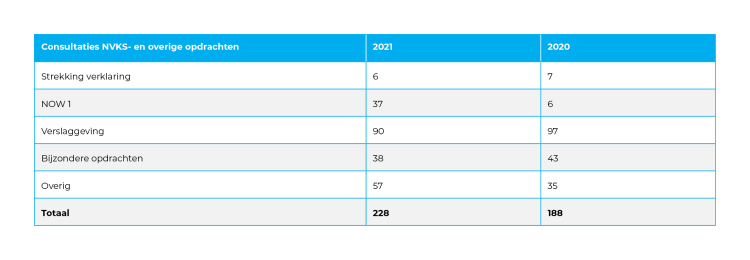

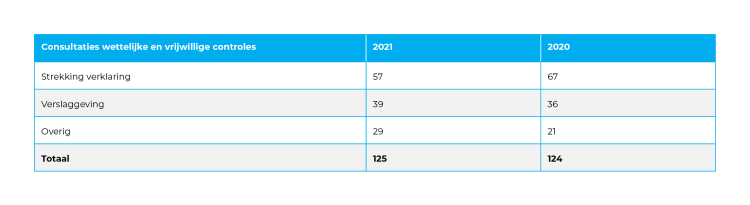

Consultaties

Medewerkers kunnen voor vragen over de interpretatie van wet- en regelgeving, aanpak, standaarden, verslaggeving en dergelijke terecht bij kwaliteitsmanagement. In een aantal gevallen is sprake van verplichte consultatie zoals bijvoorbeeld in het geval van fraude, afwijkende controleverklaringen en continuïteitsissues. Naast formele consultaties wordt ons kwaliteitsmanagement ook informeel om advies gevraagd en benaderd om te sparren.

In 2021 werd regelmatig geconsulteerd over de NOW-1 afrekeningen. Deze consultaties gingen vooral over het groeps- en omzetbegrip en het dividendverbod. Dit betreffen bijna allemaal vrijwillige consultaties.

Ook de vijf vragen die zijn uitgezet bij het NBA hadden allemaal betrekking op het interpreteren van de regelgeving omtrent de steunmaatregelen NOW en TVL.

Foutherstel

Er waren in 2021 in totaal 46 consultaties over (zelf) ontdekte materiële fouten in jaarrekeningen die door Moore DRV zijn samengesteld of gecontroleerd. In 2020 waren dit er nog 57. Ook zijn er 16 consultaties afgewikkeld waarbij de fout gemaakt werd door een voorgaande accountant of adviseur van de cliënt (2020: 13).

Meldingen bij

AFM

Incidenten 2021: 3

(2020:2)

Meldingen bij Belastingdienst

MDR 2021: 16

Meldingen bij

FIU-Nederland

Wwft 2021: 34

(2020: 40)

Wwft-meldingen

De interne Wwft-commissie heeft in 2021 in totaal 38 meldingen binnengekregen en beoordeeld (in 2020: 56). Van die 38 interne meldingen zijn er 34 doorgezet naar Financial Intelligence Unit Nederland (FIU). De FIU heeft vijf meldingen als verdacht aangemerkt. Dit betekent dat deze meldingen zijn doorgezet naar de opsporingsdiensten. De opsporingsdiensten hebben met betrekking tot deze meldingen nog geen verzoek tot verstrekking van aanvullende informatie aan ons gedaan. Van twee cliënten, waarbij meldingen verdacht zijn verklaard, was reeds afscheid genomen. De andere cliënten zijn reeds ingedeeld in de ‘hoog risico’-klasse en begeleiding van het team vindt plaats door Compliance.

Hoewel er geen indicatie is vanuit interne reviews of andere toetsingen is verkregen dat onterecht niet wordt gemeld, zullen we in 2022 extra aandacht te besteden aan het herkennen van ongebruikelijke transacties. Onder meer wordt voor alle medewerkers met cliëntcontact een e-learning van de PE-academy over ongebruikelijke transacties in 2022 verplicht gesteld. Op deze wijze geven we invulling aan de opleidingsverplichting die uit de Wwft volgt.

Meldingen bij externe instanties

MDR-meldingen

Bij daadwerkelijk geconstateerde fraude of overtreding van wet- en regelgeving, of bij een vermoeden van fraude of overtreding van wet- en regelgeving dient altijd consultatie bij Compliance plaats te vinden. Samen met Compliance wordt bepaald wat de te nemen vervolgstappen zijn.

In 2021 hebben vier meldingen met betrekking tot mogelijke fraude en acht meldingen voor niet naleving van wet- en regelgeving plaatsgevonden bij Compliance. Al deze meldingen zijn in 2021 afgewikkeld conform de binnen Moore DRV geldende procedure. Eén melding uit 2020 is nog onderhanden, waarbij Compliance het team begeleidt.

Van één NOCLAR-melding heeft een incidentmelding plaatsgevonden bij de AFM.

(NOCLAR staat voor Non Compliance with Law and Regulations ofwel het niet naleven van wet- en regelgeving.)

Fraude/ NOCLAR

Met ingang van 2021 is de meldplicht ingegaan voor bepaalde (fiscale) grensoverschrijdende constructies. De term hiervoor is Mandatory Disclosure Rule (MDR). Ook grensoverschrijdende constructies waarvan de eerste stap van implementatie is gezet tussen 25 juni 2018 en 31 december 2020 moesten uiterlijk 28 februari 2021 worden gemeld bij de Belastingdienst.

Om te waarborgen dat alle grensoverschrijdende constructies die gemeld moeten worden ook daadwerkelijk tijdig worden gemeld, is een procedure ingericht. In deze procedure hebben hiervoor aangestelde MDR-contactpersonen, leden van de kennisgroep Internationaal en de ingestelde MDR-commissie een belangrijke rol. Ook is software aangeschaft die ondersteunt bij het maken van de afweging of gemeld moet worden, en zo ja, om de daadwerkelijke melding bij de Belastingdienst te kunnen doen. In webinars is de MDR inhoudelijk toegelicht evenals de te volgen procedure.

In 2021 zijn in totaal 16 constructies gemeld bij de Belastingdienst.

Inzet van IT-specialisten

De IT-specialisten worden ingeschakeld wanneer bij controleopdrachten sprake is van een complexe IT-omgeving, voor het uitvoeren van data-analyses en voor een review van de IT-sectie binnen een afgerond dossier. Dit laatste is bedoeld om een beeld te krijgen bij de kwaliteit van de uitgevoerde IT-werkzaamheden; het geeft de teams handvatten om op dit aspect de kwaliteit van de werkzaamheden te verhogen.

De inzet van IT-specialisten op controleopdrachten in 2021 is met ruim 1.700 uur en een percentage van 1,6% ten opzichte van het totaal aantal gemaakte uren op controleopdrachten gelijk aan voorgaand jaar. De uren van IT-specialisten zijn met name besteed aan het uitvoeren van IT-reviews en het ondersteunen van teams bij het uitvoeren van data-analyses.

Uitgevoerde OKB’s

en tweede lezingen

Op basis van een aantal criteria besluiten de Beleids- of Kwaliteitsbepalers of bij opdrachten met een verhoogd risico aanvullende kwaliteitsmaatregelen noodzakelijk zijn. Posten met een hoger risico kenmerken zich door een hogere kans op:

- materiële onjuistheden in de verantwoording;

- discontinuïteit of;

- andere zaken die Moore DRV als organisatie kunnen raken.

Als kwaliteitsmaatregel beschikken wij onder andere over het inzetten van een opdrachtgerichte kwaliteitsbeoordeling (OKB) en/of een tweede lezer.

Accountancy & administraties

Audit & assurance

tweede lezingen

Aan controleopdrachten met een verhoogd risicoprofiel kunnen de Beleidsbepalers een tweede lezer toewijzen. De Beleidsbepalers verwachten van deze tweede lezer en de externe accountant dat zij voor aanvang van de balans-controle overleg hebben over de aanpak van de controle. Eind 2021 hebben de Beleidsbepalers voor het boekjaar 2021 opdrachten bij 13 concerns als hoog risicopost gekwalificeerd (2020: 10). Bij zeven van deze opdrachten is een tweede lezer benoemd.

In de auditpraktijk zijn in 2021 in totaal 35 tweede lezingen daadwerkelijk uitgevoerd (2020: 23).

[1] Betreft nieuwbenoemde externe accountants waarbij sprake is van een ingroeiregeling. Zij worden in de eerste jaren alleen ingezet op eenvoudige controleopdrachten.

In de praktijk accountancy & administraties kan ook een tweede lezing uitgevoerd worden bij opdrachten met een verhoogd risicoprofiel. In 2021 zijn bij drie van dergelijke samenstelstelopdrachten tweede lezingen uitgevoerd.

Ook zijn in 2021 tweede lezingen uitgevoerd op NVKS-opdrachten die betrekking hebben op de eindafrekeningen bij steunmaatregelen vanwege de coronacrisis. Met betrekking tot de diverse NOW-regelingen zijn er 33 tweede lezingen uitgevoerd en inzake de TVL-regeling zijn 17 tweede lezingen uitgevoerd.

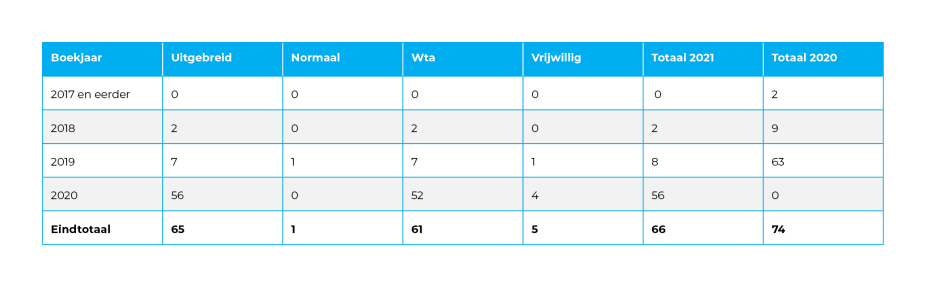

Aantal en uitkomsten OKB’s controlepraktijk

Een analyse op de uitkomsten van de uitgevoerde OKB’s in 2021 wijst uit dat de externe OKB’ers in drie dossiers aanwijzingen hebben gegeven die opgevolgd moesten worden voor afgifte van de controleverklaring. De aanwijzingen zijn gegeven aan verschillende externe accountants binnen verschillende teams. De aanwijzingen hebben betrekking op:

- het uitvoeren van aanvullende detailwerkzaamheden op de goederenbeweging;

- het uitvoeren van aanvullende werkzaamheden op de opzet, bestaan en werking van interne beheersmaatregelen bij significante risico’s;

- het doen van een melding bij Compliance omtrent het niet deponeren volgens het van toepassing zijnde regime.

Opdrachtgerichte kwaliteitsbeoordeling (OKB)

De opdrachtgerichte kwaliteitsbeoordeling (OKB) is bedoeld om vast te stellen of de externe of eindverantwoordelijke accountant in alle redelijkheid tot het oordeel heeft kunnen komen dat blijkt uit de af te geven verklaring. Het is een preventieve maatregel die wordt genomen op basis van een aantal criteria, zoals opdrachten met een hoog risicoprofiel, bij twijfel over de continuïteit van de organisatie, bij een complexe of omvangrijke (groeps)opdracht, of bijvoorbeeld indien sprake is van een hoge fee. Eind 2021 is door Beleidsbepalers besloten om het OKB-criterium van een (groeps)declaratieniveau van meer dan € 75.000, die van toepassing was met ingang van boekjaar 2018, te indexeren naar € 90.000. Deze wijziging gaat in voor boekjaren die aanvangen op of na 1 januari 2021.

De OKB’s in de controlepraktijk worden uitgevoerd door externen. Dit is een bewuste keuze met als doel de werkbelasting voor eigen medewerkers te matigen en om een kritische blik van buiten te krijgen over de kwaliteit van onze controledossiers. Jaarlijks vindt er een overleg plaats tussen Beleidsbepalers en de externe OKB’ers. Daarin worden over en weer ervaringen uitgewisseld en worden OKB’ers meegenomen in wijzigingen in het beleid. Door de externe OKB’ers is in 2021 aandacht gevraagd voor:

- de diepgang van de (vastlegging van de) fraudediscussie tijdens de PAM;

- foutevaluatie, waarin ook de gecorrigeerde fouten worden betrokken.

Bureau Vaktechniek Accountancy heeft aan deze onderwerpen extra aandacht besteed.

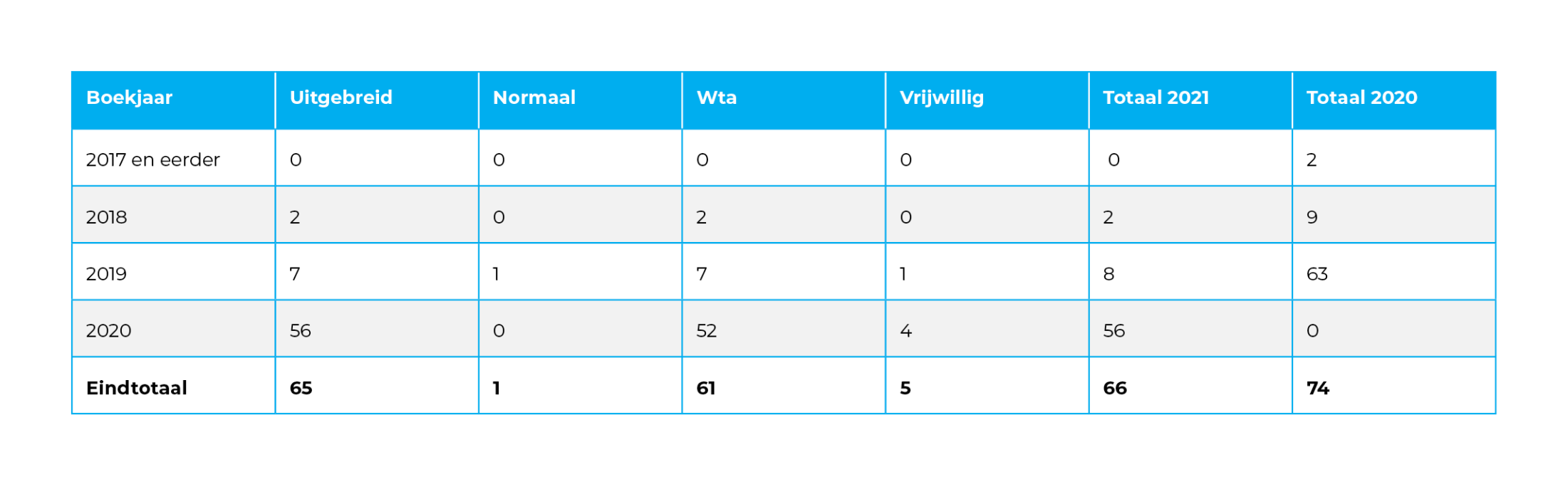

Het aantal uitgevoerde OKB’s op de wettelijke controles die zijn afgerond in 2021 afgezet tegen het aantal afgegeven verklaringen in 2021 bedraagt 24% ten opzichte van 29% over 2020. Ondanks een daling is dit nog steeds aanmerkelijk hoger dan het percentage van 17% bij alle niet OOB-accountantsorganisaties, zoals blijkt uit een rapportage van de AFM uit 2019.

De opmerkingen van een OKB’er onderscheiden we in aanbevelingen en aanwijzingen. Aanbevelingen betreffen tips en verbeterpunten die veelal zijn gericht op het beter documenteren van de uitgevoerde werkzaamheden. Aanwijzingen dienen door het team te worden opgevolgd voordat de verklaring mag worden afgegeven. Alle aanwijzingen van OKB’ers zijn door het team voor afgifte van de verklaring opgevolgd.

Aantal en uitkomsten OKB’s controlepraktijk

Onderstaande tabel geeft een overzicht van het aantal uitgevoerde OKB’s in de controlepraktijk in 2021.

Aantal OKB-vrijstellingen

Externe of eindverantwoordelijke accountants kunnen beargumenteerd vrijstellingen voor een OKB aanvragen bij de Beleids- of Kwaliteitsbepalers. In 2021 zijn 10 vrijstellingen verleend voor controleopdrachten (2020: 12). De OKB-criteria waarop de vrijstellingen betrekking hadden, zijn complexe groepscontroles en negatief eigen vermogen. Eén keer is er weliswaar een vrijstelling toegekend, maar is er als vervangende maatregel een tweede lezing toegewezen.

In 2021 zijn 27 vrijstellingen voor een OKB verleend door de Kwaliteitsbepalers voor NVKS-opdrachten (2020: 12). Voor NVKS-opdrachten is in drie gevallen geen vrijstelling toegekend. De stijging van het aantal vrijstellingen voor OKB’s op NVKS-opdrachten is een bewuste beleidskeuze. Vrijstellingen zijn nu mogelijk op alle OKB-criteria en worden eerder toegekend dan voorheen. Belangrijkste voorwaarde is dat uit de uitgevoerde OKB in het voorgaande boekjaar geen bijzonderheden zijn voortgekomen.

Aantal en uitkomsten OKB’s NVKS-praktijk

Met betrekking tot NVKS-opdrachten zijn in 2021 in totaal 68 OKB’s uitgevoerd (2020: 54). Deze OKB’s worden intern door andere eindverantwoordelijke accountants uitgevoerd. Het aantal OKB’s uitgevoerd op samenstel-/beoordelings-opdrachten bedroeg 38 (2020: 51). Met betrekking tot de eindafrekening NOW-1 zijn 29 OKB’s uitgevoerd (2020: 1).

Eén van de uitgevoerde OKB’s had betrekking op een IT-opdracht (2020: 1).

Uit OKB-verslagen blijkt dat de OKB regelmatig leidt tot aanpassingen in het dossier en/of de jaarrekening. In vijf dossiers zijn aanwijzingen gegeven die opgevolgd moesten worden voor afgifte van de accountantsverklaring, namelijk:

- niet waarderen van de latente belastingvordering vanwege onvoldoende inzicht in toekomstige winstgevendheid;

- aanvullend COVID-tekst opgenomen onder de ‘gebeurtenissen na balansdatum’ en opnemen van passage hieromtrent in samenstellingsverklaring ter benadrukking van de onzekerheid omtrent de continuïteit;

- aanvullende werkzaamheden of werkzaamheden uitvoeren op andere periode bij NOW-1-opdrachten (2);

- alsnog opvolging geven aan verzoeken van de Wwft-commissie en overleg hieromtrent met Compliance.

In onze manier van werken zijn veel waarborgen voor kwaliteit ingebouwd. Moore DRV heeft een goede bezetting van de stafdiensten om de kwaliteit van de praktijken optimaal te ondersteunen en voortdurend te monitoren. Het stelsel is in de controlepraktijk het meest uitgebreid en stringent en daardoor is de verslaglegging daarover het meest omvangrijk.

Opdrachtuitvoering

Inzet van kwaliteitsmanagement

Omvang van kwaliteitsmanagement

Uit de bezetting van ons kwaliteitsmanagement blijkt het grote belang dat Moore DRV hecht aan het bewaken en monitoren van de kwaliteit van dienstverlening. Zoals eerder vermeld, beschikken wij over een Bureau Vaktechniek Accountancy (BVTA) en een Bureau Vaktechniek Fiscaal (BVTF). BVTA staat onder leiding van een directeur en vanaf april 2021 heeft BVTF een hoofd vaktechniek. BVTA telde in 2021 in totaal zes FTE (zeven natuurlijke personen) die allen volledig werkzaam zijn voor BVTA. Het team maakt op projectbasis gebruik van medewerkers uit de praktijk. Dat gebeurt ook bij BVTF. Het kwaliteitsmanagement bestaat verder uit een Kwaliteitsmanager (een FTE) en de afdeling.

Compliance, bestaande uit drie personen.

Foutherstel

Er waren in 2021 in totaal 46 consultaties over (zelf) ontdekte materiële fouten in jaarrekeningen die door Moore DRV zijn samengesteld of gecontroleerd. In 2020 waren dit er nog 57. Ook zijn er 16 consultaties afgewikkeld waarbij de fout gemaakt werd door een voorgaande accountant of adviseur van de cliënt (2020: 13).

In 2021 werd regelmatig geconsulteerd over de NOW-1 afrekeningen. Deze consultaties gingen vooral over het groeps- en omzetbegrip en het dividendverbod. Dit betreffen bijna allemaal vrijwillige consultaties.

Ook de vijf vragen die zijn uitgezet bij het NBA hadden allemaal betrekking op het interpreteren van de regelgeving omtrent de steunmaatregelen NOW en TVL.

Medewerkers kunnen voor vragen over de interpretatie van wet- en regelgeving, aanpak, standaarden, verslaggeving en dergelijke terecht bij kwaliteitsmanagement. In een aantal gevallen is sprake van verplichte consultatie zoals bijvoorbeeld in het geval van fraude, afwijkende controleverklaringen en continuïteitsissues. Naast formele consultaties wordt ons kwaliteitsmanagement ook informeel om advies gevraagd en benaderd om te sparren.

Consultaties

Meldingen bij

FIU-Nederland

Wwft 2021: 34

(2020: 40)

Meldingen bij Belastingdienst

MDR 2021: 16

Meldingen bij

AFM

Incidenten 2021: 3

(2020:2)

De interne Wwft-commissie heeft in 2021 in totaal 38 meldingen binnengekregen en beoordeeld (in 2020: 56). Van die 38 interne meldingen zijn er 34 doorgezet naar Financial Intelligence Unit Nederland (FIU). De FIU heeft vijf meldingen als verdacht aangemerkt. Dit betekent dat deze meldingen zijn doorgezet naar de opsporingsdiensten. De opsporingsdiensten hebben met betrekking tot deze meldingen nog geen verzoek tot verstrekking van aanvullende informatie aan ons gedaan. Van twee cliënten, waarbij meldingen verdacht zijn verklaard, was reeds afscheid genomen. De andere cliënten zijn reeds ingedeeld in de ‘hoog risico’-klasse en begeleiding van het team vindt plaats door Compliance.

Hoewel er geen indicatie is vanuit interne reviews of andere toetsingen is verkregen dat onterecht niet wordt gemeld, zullen we in 2022 extra aandacht te besteden aan het herkennen van ongebruikelijke transacties. Onder meer wordt voor alle medewerkers met cliëntcontact een e-learning van de PE-academy over ongebruikelijke transacties in 2022 verplicht gesteld. Op deze wijze geven we invulling aan de opleidingsverplichting die uit de Wwft volgt.

Meldingen bij externe instanties

Wwft-meldingen

Bij daadwerkelijk geconstateerde fraude of overtreding van wet- en regelgeving, of bij een vermoeden van fraude of overtreding van wet- en regelgeving dient altijd consultatie bij Compliance plaats te vinden. Samen met Compliance wordt bepaald wat de te nemen vervolgstappen zijn.

In 2021 hebben vier meldingen met betrekking tot mogelijke fraude en acht meldingen voor niet naleving van wet- en regelgeving plaatsgevonden bij Compliance. Al deze meldingen zijn in 2021 afgewikkeld conform de binnen Moore DRV geldende procedure. Eén melding uit 2020 is nog onderhanden, waarbij Compliance het team begeleidt.

Van één NOCLAR-melding heeft een incidentmelding plaatsgevonden bij de AFM.

(NOCLAR staat voor Non Compliance with Law and Regulations ofwel het niet naleven van wet- en regelgeving.)

Fraude/ NOCLAR

Met ingang van 2021 is de meldplicht ingegaan voor bepaalde (fiscale) grensoverschrijdende constructies. De term hiervoor is Mandatory Disclosure Rule (MDR). Ook grensoverschrijdende constructies waarvan de eerste stap van implementatie is gezet tussen 25 juni 2018 en 31 december 2020 moesten uiterlijk 28 februari 2021 worden gemeld bij de Belastingdienst.

Om te waarborgen dat alle grensoverschrijdende constructies die gemeld moeten worden ook daadwerkelijk tijdig worden gemeld, is een procedure ingericht. In deze procedure hebben hiervoor aangestelde MDR-contactpersonen, leden van de kennisgroep Internationaal en de ingestelde MDR-commissie een belangrijke rol. Ook is software aangeschaft die ondersteunt bij het maken van de afweging of gemeld moet worden, en zo ja, om de daadwerkelijke melding bij de Belastingdienst te kunnen doen. In webinars is de MDR inhoudelijk toegelicht evenals de te volgen procedure.

In 2021 zijn in totaal 16 constructies gemeld bij de Belastingdienst.

MDR-meldingen

De IT-specialisten worden ingeschakeld wanneer bij controleopdrachten sprake is van een complexe IT-omgeving, voor het uitvoeren van data-analyses en voor een review van de IT-sectie binnen een afgerond dossier. Dit laatste is bedoeld om een beeld te krijgen bij de kwaliteit van de uitgevoerde IT-werkzaamheden; het geeft de teams handvatten om op dit aspect de kwaliteit van de werkzaamheden te verhogen.

De inzet van IT-specialisten op controleopdrachten in 2021 is met ruim 1.700 uur en een percentage van 1,6% ten opzichte van het totaal aantal gemaakte uren op controleopdrachten gelijk aan voorgaand jaar. De uren van IT-specialisten zijn met name besteed aan het uitvoeren van IT-reviews en het ondersteunen van teams bij het uitvoeren van data-analyses.

Inzet van IT-specialisten

Op basis van een aantal criteria besluiten de Beleids- of Kwaliteitsbepalers of bij opdrachten met een verhoogd risico aanvullende kwaliteitsmaatregelen noodzakelijk zijn. Posten met een hoger risico kenmerken zich door een hogere kans op:

- materiële onjuistheden in de verantwoording;

- discontinuïteit of;

- andere zaken die Moore DRV als organisatie kunnen raken.

Als kwaliteitsmaatregel beschikken wij onder andere over het inzetten van een opdrachtgerichte kwaliteitsbeoordeling (OKB) en/of een tweede lezer.

Uitgevoerde OKB’s

en tweede lezingen

Accountancy & administraties

Audit & assurance

In de praktijk accountancy & administraties kan ook een tweede lezing uitgevoerd worden bij opdrachten met een verhoogd risicoprofiel. In 2021 zijn bij drie van dergelijke samenstelstelopdrachten tweede lezingen uitgevoerd.

Ook zijn in 2021 tweede lezingen uitgevoerd op NVKS-opdrachten die betrekking hebben op de eindafrekeningen bij steunmaatregelen vanwege de coronacrisis. Met betrekking tot de diverse NOW-regelingen zijn er 33 tweede lezingen uitgevoerd en inzake de TVL-regeling zijn 17 tweede lezingen uitgevoerd.

Aan controleopdrachten met een verhoogd risicoprofiel kunnen de Beleidsbepalers een tweede lezer toewijzen. De Beleidsbepalers verwachten van deze tweede lezer en de externe accountant dat zij voor aanvang van de balans-controle overleg hebben over de aanpak van de controle. Eind 2021 hebben de Beleidsbepalers voor het boekjaar 2021 opdrachten bij 13 concerns als hoog risicopost gekwalificeerd (2020: 10). Bij zeven van deze opdrachten is een tweede lezer benoemd.

In de auditpraktijk zijn in 2021 in totaal 35 tweede lezingen daadwerkelijk uitgevoerd (2020: 23).

[1] Betreft nieuwbenoemde externe accountants waarbij sprake is van een ingroeiregeling. Zij worden in de eerste jaren alleen ingezet op eenvoudige controleopdrachten.

tweede lezingen

Aantal OKB-vrijstellingen

Externe of eindverantwoordelijke accountants kunnen beargumenteerd vrijstellingen voor een OKB aanvragen bij de Beleids- of Kwaliteitsbepalers. In 2021 zijn 10 vrijstellingen verleend voor controleopdrachten (2020: 12). De OKB-criteria waarop de vrijstellingen betrekking hadden, zijn complexe groepscontroles en negatief eigen vermogen. Eén keer is er weliswaar een vrijstelling toegekend, maar is er als vervangende maatregel een tweede lezing toegewezen.

In 2021 zijn 27 vrijstellingen voor een OKB verleend door de Kwaliteitsbepalers voor NVKS-opdrachten (2020: 12). Voor NVKS-opdrachten is in drie gevallen geen vrijstelling toegekend. De stijging van het aantal vrijstellingen voor OKB’s op NVKS-opdrachten is een bewuste beleidskeuze. Vrijstellingen zijn nu mogelijk op alle OKB-criteria en worden eerder toegekend dan voorheen. Belangrijkste voorwaarde is dat uit de uitgevoerde OKB in het voorgaande boekjaar geen bijzonderheden zijn voortgekomen.

Aantal en uitkomsten OKB’s controlepraktijk

Een analyse op de uitkomsten van de uitgevoerde OKB’s in 2021 wijst uit dat de externe OKB’ers in drie dossiers aanwijzingen hebben gegeven die opgevolgd moesten worden voor afgifte van de controleverklaring. De aanwijzingen zijn gegeven aan verschillende externe accountants binnen verschillende teams. De aanwijzingen hebben betrekking op:

- het uitvoeren van aanvullende detailwerkzaamheden op de goederenbeweging;

- het uitvoeren van aanvullende werkzaamheden op de opzet, bestaan en werking van interne beheersmaatregelen bij significante risico’s;

- het doen van een melding bij Compliance omtrent het niet deponeren volgens het van toepassing zijnde regime.

Het aantal uitgevoerde OKB’s op de wettelijke controles die zijn afgerond in 2021 afgezet tegen het aantal afgegeven verklaringen in 2021 bedraagt 24% ten opzichte van 29% over 2020. Ondanks een daling is dit nog steeds aanmerkelijk hoger dan het percentage van 17% bij alle niet OOB-accountantsorganisaties, zoals blijkt uit een rapportage van de AFM uit 2019.

De opmerkingen van een OKB’er onderscheiden we in aanbevelingen en aanwijzingen. Aanbevelingen betreffen tips en verbeterpunten die veelal zijn gericht op het beter documenteren van de uitgevoerde werkzaamheden. Aanwijzingen dienen door het team te worden opgevolgd voordat de verklaring mag worden afgegeven. Alle aanwijzingen van OKB’ers zijn door het team voor afgifte van de verklaring opgevolgd.

Opdrachtgerichte

kwaliteitsbeoordeling

(OKB)

Aantal en uitkomsten OKB’s NVKS-praktijk

Met betrekking tot NVKS-opdrachten zijn in 2021 in totaal 68 OKB’s uitgevoerd (2020: 54). Deze OKB’s worden intern door andere eindverantwoordelijke accountants uitgevoerd. Het aantal OKB’s uitgevoerd op samenstel-/beoordelings-opdrachten bedroeg 38 (2020: 51). Met betrekking tot de eindafrekening NOW-1 zijn 29 OKB’s uitgevoerd (2020: 1).

Eén van de uitgevoerde OKB’s had betrekking op een IT-opdracht (2020: 1).

Uit OKB-verslagen blijkt dat de OKB regelmatig leidt tot aanpassingen in het dossier en/of de jaarrekening. In vijf dossiers zijn aanwijzingen gegeven die opgevolgd moesten worden voor afgifte van de accountantsverklaring, namelijk:

- niet waarderen van de latente belastingvordering vanwege onvoldoende inzicht in toekomstige winstgevendheid;

- aanvullend COVID-tekst opgenomen onder de ‘gebeurtenissen na balansdatum’ en opnemen van passage hieromtrent in samenstellingsverklaring ter benadrukking van de onzekerheid omtrent de continuïteit;

- aanvullende werkzaamheden of werkzaamheden uitvoeren op andere periode bij NOW-1-opdrachten (2);

- alsnog opvolging geven aan verzoeken van de Wwft-commissie en overleg hieromtrent met Compliance.

Aantal en uitkomsten OKB’s controlepraktijk

Onderstaande tabel geeft een overzicht van het aantal uitgevoerde OKB’s in de controlepraktijk in 2021.

De opdrachtgerichte kwaliteitsbeoordeling (OKB) is bedoeld om vast te stellen of de externe of eindverantwoordelijke accountant in alle redelijkheid tot het oordeel heeft kunnen komen dat blijkt uit de af te geven verklaring. Het is een preventieve maatregel die wordt genomen op basis van een aantal criteria, zoals opdrachten met een hoog risicoprofiel, bij twijfel over de continuïteit van de organisatie, bij een complexe of omvangrijke (groeps)opdracht, of bijvoorbeeld indien sprake is van een hoge fee. Eind 2021 is door Beleidsbepalers besloten om het OKB-criterium van een (groeps)declaratieniveau van meer dan € 75.000, die van toepassing was met ingang van boekjaar 2018, te indexeren naar € 90.000. Deze wijziging gaat in voor boekjaren die aanvangen op of na 1 januari 2021.

De OKB’s in de controlepraktijk worden uitgevoerd door externen. Dit is een bewuste keuze met als doel de werkbelasting voor eigen medewerkers te matigen en om een kritische blik van buiten te krijgen over de kwaliteit van onze controledossiers. Jaarlijks vindt er een overleg plaats tussen Beleidsbepalers en de externe OKB’ers. Daarin worden over en weer ervaringen uitgewisseld en worden OKB’ers meegenomen in wijzigingen in het beleid. Door de externe OKB’ers is in 2021 aandacht gevraagd voor:

- de diepgang van de (vastlegging van de) fraudediscussie tijdens de PAM;

- foutevaluatie, waarin ook de gecorrigeerde fouten worden betrokken.

Bureau Vaktechniek Accountancy heeft aan deze onderwerpen extra aandacht besteed.