Kwaliteitsreview

In al onze praktijken beoordelen we elk jaar de dossiers van uitgevoerde opdrachten op hun kwaliteit. De uitkomsten delen we met direct betrokkenen en andere medewerkers, zodat we met elkaar blijven leren en verbeteren. Soms worden er maatregelen getroffen of procedures aangescherpt. Uit de reviews blijkt dat de kwaliteit goed is geborgd, maar er zijn ook verbeterpunten.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Intern reviewproces

Bovenstaande besluiten zijn in 2022 uitgevoerd. De aanpassing van de reviewcyclus heeft geleid tot een forse daling van het aantal uitgevoerde reviews. Volgens het AFM-rapport ‘Sector in beeld’ is het percentage wettelijke controles met een interne review in 2021 4,33%. Bij onze organisatie is dat met 2,4% lager dan het branchegemiddelde. Vanwege de bovengemiddelde inzet van OKB’s, het tevens uitvoeren van interne reviews op vrijwillige controles en het uitvoeren van thema-reviews vinden wij dit acceptabel.

De AFM heeft het rapport ‘Grip op Kwaliteit’ uitgebracht met daarin de ‘best practices’ voor de inrichting en uitvoering van het interne kwaliteitsonderzoek. De kwaliteitsmanager heeft de inhoud van het rapport beoordeeld op toepasbaarheid binnen de servicelijn audit & assurance en op basis hiervan hebben de beleids- en kwaliteitsbepalers het volgende besloten:

De reviewcyclus wordt aangepast naar elke externe accountant eens per drie jaar. Het aantal te reviewen dossiers worden aangevuld met risicogericht geselecteerde dossiers.

Het aantal reviewers wordt teruggebracht naar een kleinere en vaste groep van reviewers.

De reviewers krijgen een training aangeboden op met name soft skills. Deze training staat ook open voor reviewers uit andere servicelijnen.

SRA-review

In mei 2021 heeft het SRA voor het laatst een review uitgevoerd op het kwaliteitsstelsel en het AFM-domein (wettelijke controles) bij Moore DRV. De conclusie van het SRA is dat de opzet, het bestaan en de werking van het gehanteerde stelsel van kwaliteitsbeheersing voldoet aan Nederlandse eisen voor de beroepsuitoefening. Het totaaloordeel over de gehele organisatie is voldoende.

Uitgevoerde kwaliteitsreviews

Interne reviews controleopdrachten

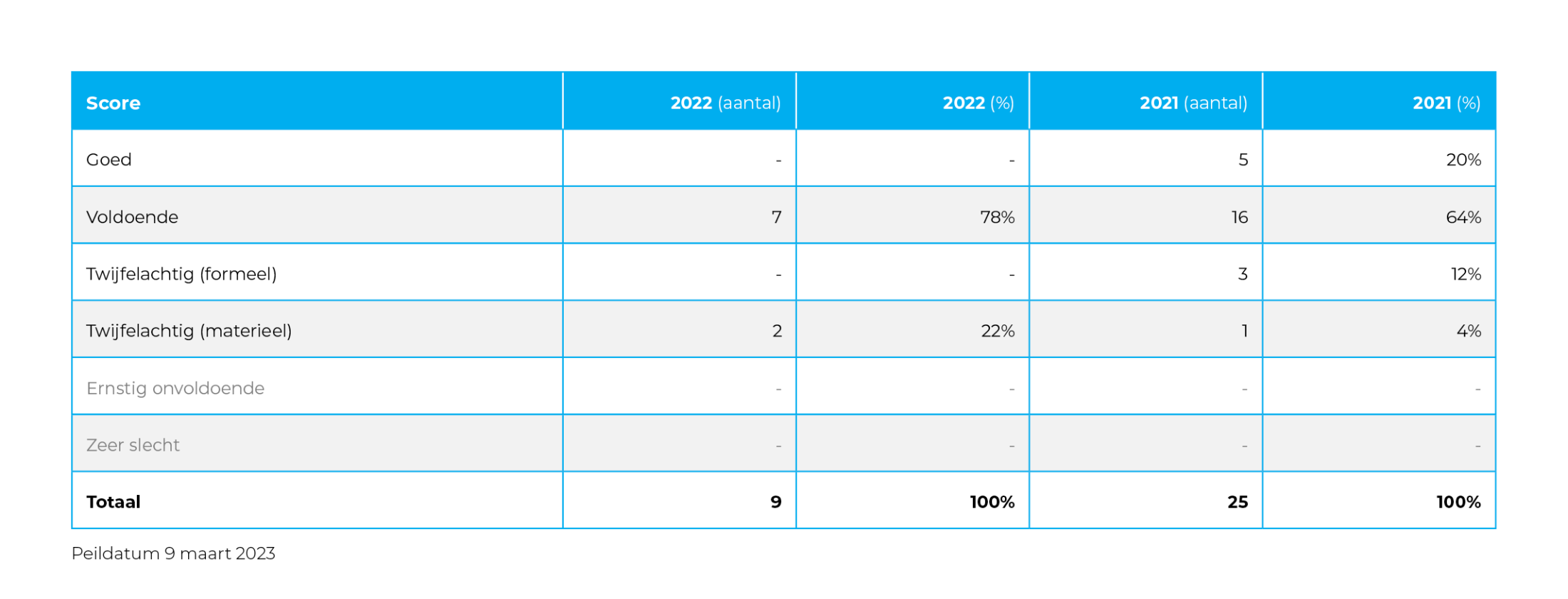

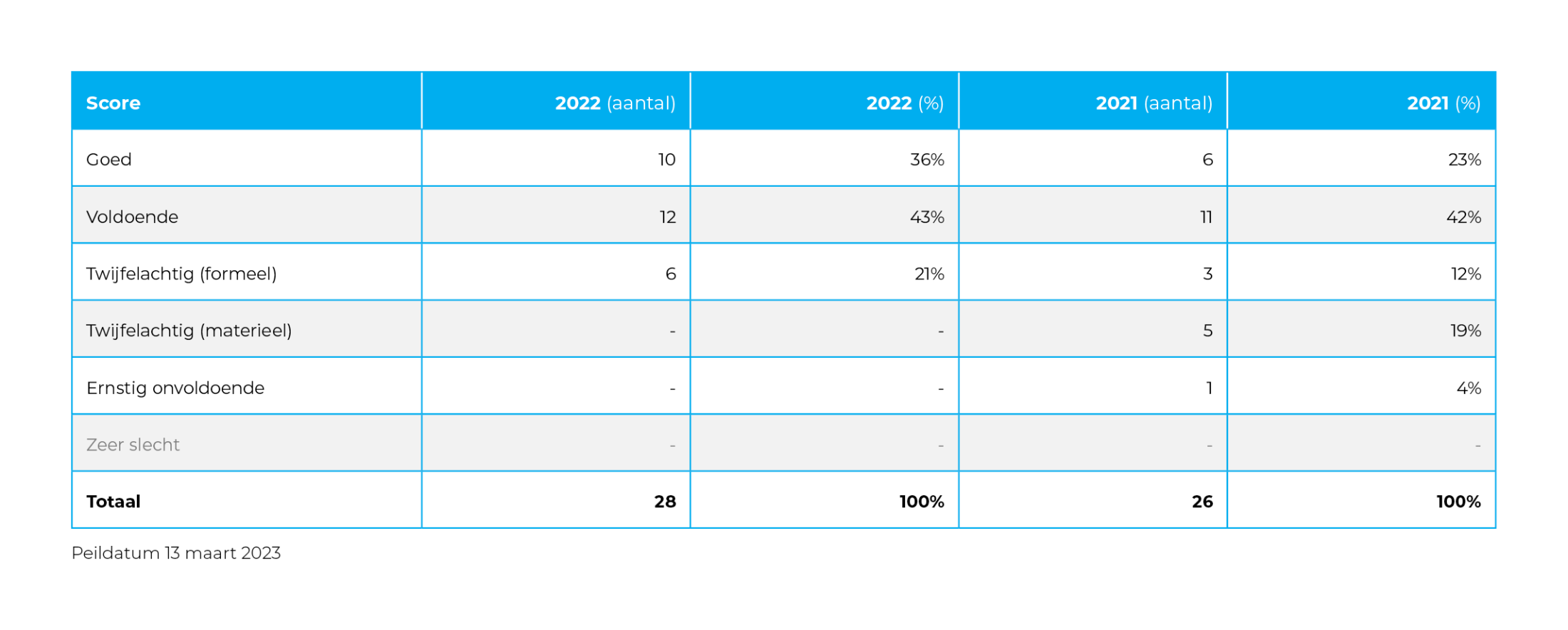

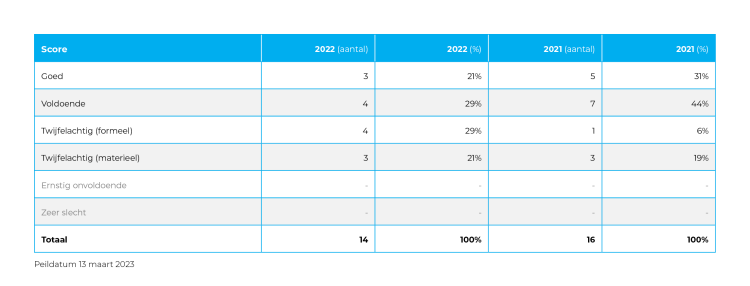

Externe accountants (EA’s) worden met ingang van 2022 minimaal eenmaal per drie jaar gereviewd. In 2022 zijn van zes externe accountants (EA’s) één wettelijke- of vrijwillige controleopdracht geselecteerd voor review. Aanvullend zijn door de kwaliteitsmanager drie dossiers geselecteerd waarbij sprake is van verhoogde risico’s.

De reviews zijn uitgevoerd door accountants uit de servicelijn audit & assurance onder verantwoordelijkheid van BVTA. De aandachtspunten uit de reviews die in meerdere dossiers naar voren komen, zijn geclusterd in thema’s en op de Kick-off-balanscontrole in januari 2023 gedeeld.

Interne reviews samenstelopdrachten

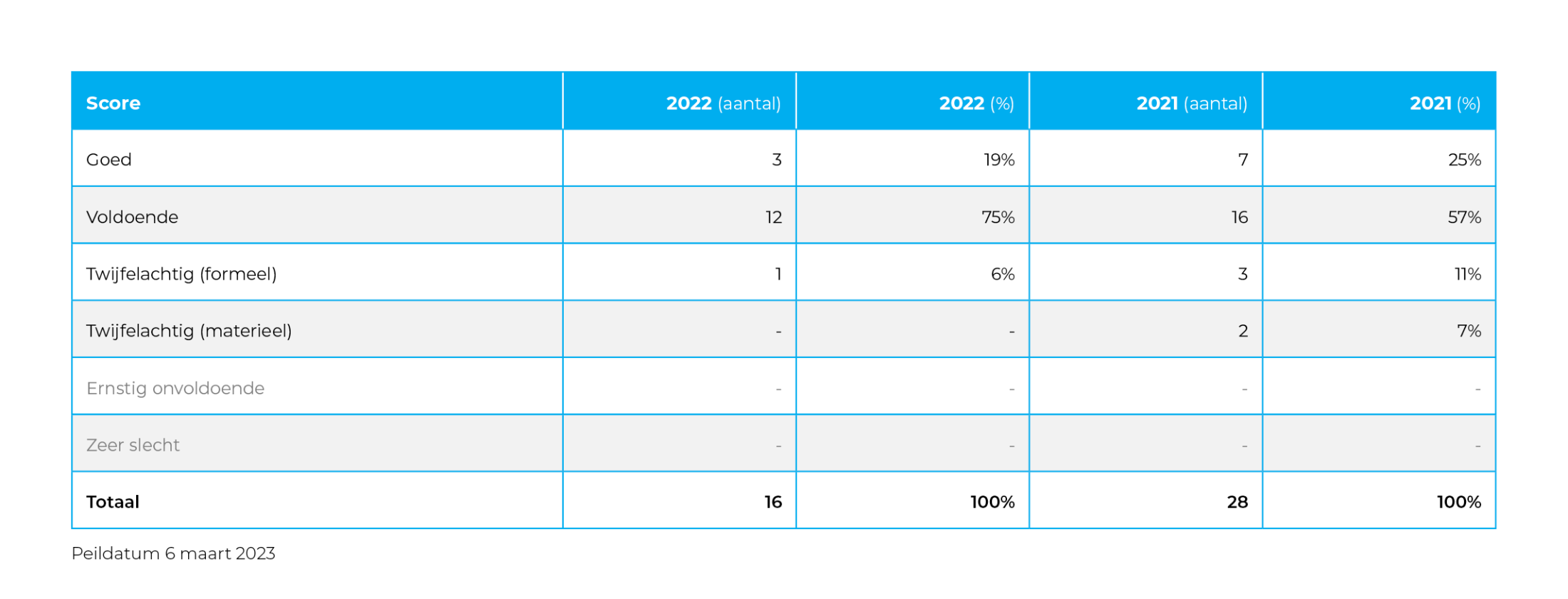

Alle eindverantwoordelijke accountants (EVA’s) en externe accountants (EA’s) worden eenmaal per drie jaar gereviewd met één samenstellingsopdracht en één beoordelingsopdracht of één bijzondere opdracht. Indien de accountant geen beoordelingsopdracht of bijzondere opdracht heeft, vervalt deze en wordt er slechts één samensteldossier gereviewd. In 2022 zijn geen vervolgtoetsingen of extra reviews uitgevoerd. In totaal zijn zeventien dossiers gereviewd. Eén review kon niet worden afgerond omdat de eindverantwoordelijke accountant uit dienst is getreden per 1 januari 2023. De bevindingen zijn wel met het opdrachtteam gedeeld. De tekortkoming die heeft geleid tot het oordeel twijfelachtig betreft het ontbreken van een opdrachtbevestiging tot samenstellen van de jaarrekening.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

De uitkomsten uit de interne reviews zijn gedeeld tijdens de Wintercourse in februari 2023. Ook zijn de bevindingen aanleiding geweest om het handboek Samenstel uit te breiden en om coaching- en dossiermentoringsessies te continueren.

Interne reviews bijzondere opdrachten

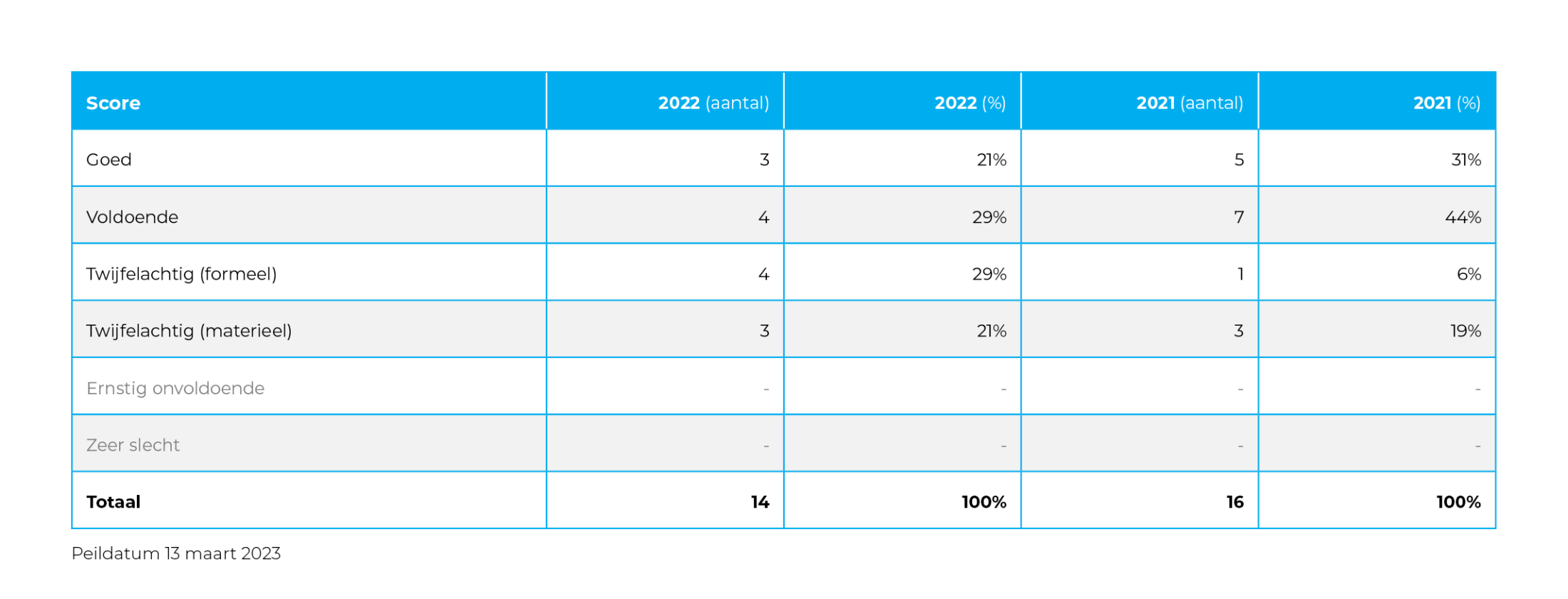

Van elke tekenbevoegde accountant die geselecteerd is voor een review van een samensteldossier wordt ook één beoordelingsopdracht of bijzondere opdracht in de reguliere reviewcyclus betrokken. De belangrijkste tekortkomingen zijn gedeeld tijdens de Wintercourse in februari 2023 de Kick-off-balanscontrole in januari 2023.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews in 2022.

Interne review Fiscale praktijk

In 2022 zijn diverse thema-onderzoeken uitgevoerd door BVTA en BVTF. Deze onderzoeken hadden betrekking op de volgende onderwerpen:

Correcte toepassing MDR-procedure (BVTF)

Tweede themareview NOW-dossiers (BVTA)

Correcte toepassing validatiemodel (BVTA)

Heraanlevering XBRL-rapport bij KvK (BVTA)

Verwerking fusie/overname door overnemende partij (BVTA)

Waar nodig zijn de uitkomsten van de reviews gedeeld met de praktijk via alerts en/of een toelichting tijdens de Summer- en Wintercourse, kick-off-balanscontrole en/of de online-vragenuurtjes.

Thema-reviews

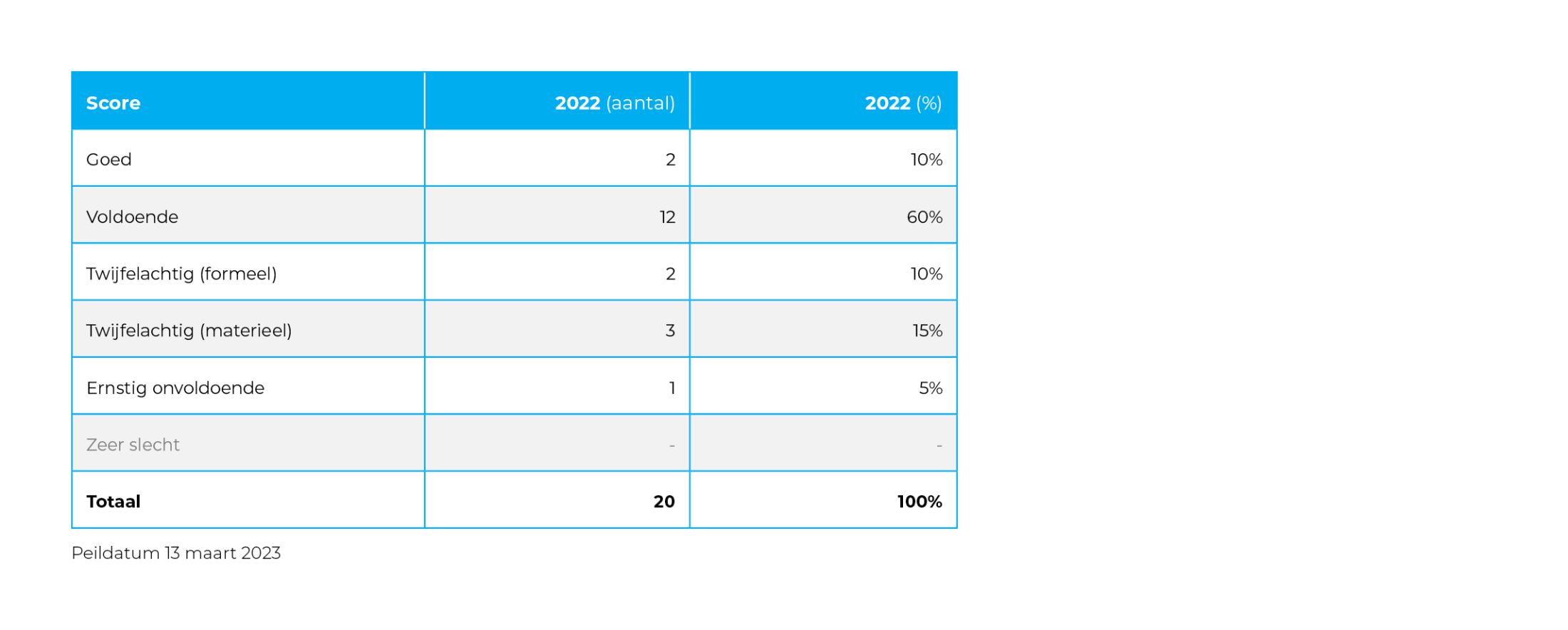

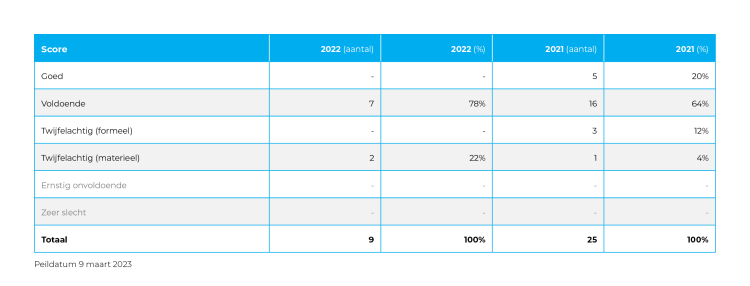

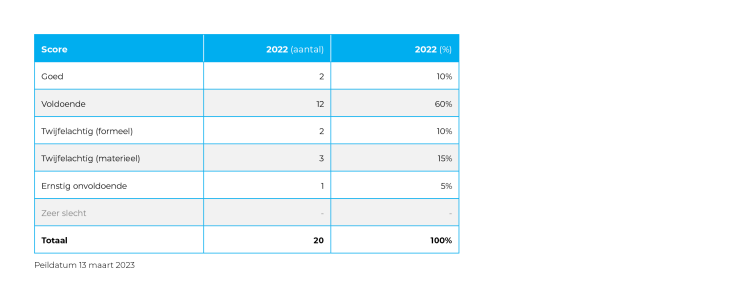

Per vestiging waar de salarisverwerking plaatsvindt (Bergen op Zoom, Goes, Naaldwijk, Oud-Beijerland en Sliedrecht) zijn vier dossiers geselecteerd. In totaal zijn 20 dossiers gereviewd. De bevindingen van de reviews en de maatregelen voor bijsturing worden nog besproken met de raad van bestuur en de praktijk.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews. (Door een wijziging in de vragenlijst is geen vergelijking mogelijk met 2021.)

Interne review personeel & salaris

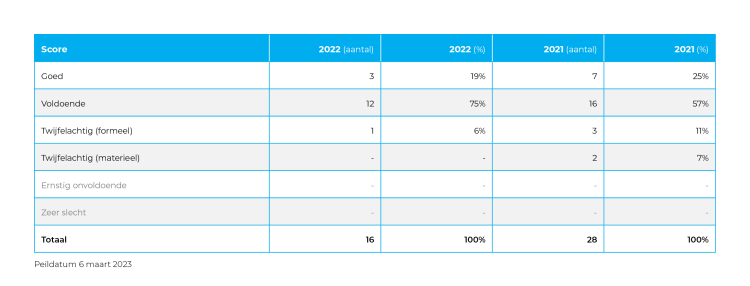

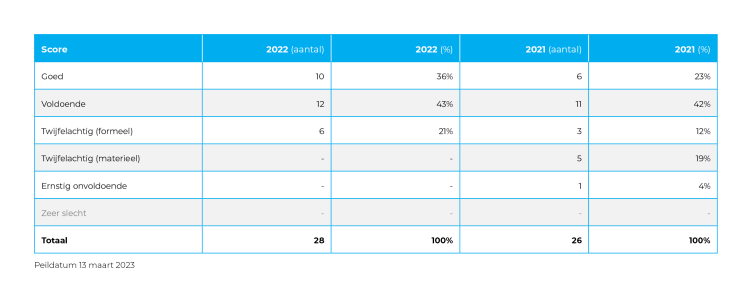

Jaarlijks wordt een derde van de eindverantwoordelijke fiscalisten (EVF’s) met drie dossiers betrokken in een review. In totaal zijn twaalf fiscalisten en 28 dossiers onderwerp geweest van een interne review. De bevindingen en de voorgestelde maatregelen voor bijsturing worden met de raad van bestuur besproken en met de praktijk gedeeld tijdens een kwaliteitssessie.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Tussentijds beëindigde opdrachten

In 2022 is één wettelijke controle tussentijds beëindigd. Voor deze cliënt had Moore DRV een opdracht aanvaard met betrekking tot het uitvoeren van een wettelijke controle met ingang van het boekjaar 2018. Vervolgens is er een impasse ontstaan tussen cliënt en Moore DRV over het niet tijdig en juist aanleveren van informatie, waardoor de controleopdracht niet kon worden uitgevoerd. Op 22 december 2021 heeft cliënt per e-mail laten weten de opdracht te beëindigen. Van deze tussentijdse beëindiging is melding gedaan bij de AFM en de cliënt is op zijn verplichtingen gewezen.

Klokkenluidersregeling

In 2022 is er via de klokkenluidersregeling één melding binnengekomen. Door de externe compliance officer is een onderzoek uitgevoerd en is gerapporteerd aan de raad van bestuur. Ook de klokkenluider is geïnformeerd over de uitkomsten van het onderzoek.

De huidige klokkenluidersregeling wordt op dit moment herzien om deze in lijn te brengen met de ‘Wet bescherming klokkenluiders’ die naar verwachting in de loop van 2023 in werking treedt.

Klachten, claims en procedures

Klachten

In 2022 zijn vijf klachten ingediend. Van deze vijf klachten zijn drie klachten door de klachtencommissie afgewezen. Van de andere ingediende klachten heeft één klacht betrekking op een mogelijk gemaakte beroepsfout door een fiscalist die inmiddels niet meer werkzaam is bij onze organisatie. Hierbij speelt een discussie tussen de klager en de Belastingdienst over de vraag hoe de vrijval van een schuld inzake de aankoop van een deelneming fiscaal moet worden geduid. Deze vraag ligt voor bij het Hof. Afhankelijk van de uitspraak van het Hof volgt mogelijk een claim. De andere klacht ziet toe op het te laat aanvragen van een compensatieverzoek transitievergoeding bij het UWV waardoor klager de transitievergoeding van € 38.000 is misgelopen. Het bezwaar bij het UWV loopt.

Claims en procedures

In 2022 is een tuchtklacht ingediend bij de NOB tegen een fiscalist. De Raad van Tucht komt echter niet aan inhoudelijke behandeling van de zaak toe omdat de handelingen niet hebben plaatsgevonden in de periode dat deze fiscalist lid was van de NOB.

In een civielrechtelijke procedure, waarbij door de klager een indicatie van de schade is gegeven van circa € 1.000.000 heeft de rechter uitspraak gedaan en is Moore DRV veroordeeld tot het betalen van een derde deel van de schade die is bepaald op € 45.000 plus wettelijke rente. Of de tegenpartij in hoger beroep gaat is nog niet bekend.

Incidentmeldingen

In 2022 hebben twee incidentmeldingen plaatsgevonden bij de AFM. Eén incidentmelding had betrekking op een cliënt die strafrechtelijk vervolgd wordt voor het niet voldoen aan de Wwft. De andere incidentmelding had betrekking op een fraude die bij een potentiële cliënt heeft plaatsgevonden. Wij waren niet de controlerend accountant op het moment dat de fraude, die intern is geconstateerd, heeft plaatsgevonden. De potentiële cliënt heeft ons verzocht om de controle van de jaarrekening uit te voeren met ingang van boekjaar 2020 en bracht ons na het verstrekken van de offerte op de hoogte van de fraude. Wij hebben tot op heden de controleopdracht niet geaccepteerd, omdat we eerst voldoende zekerheid willen hebben dat potentiële cliënt in voldoende mate opvolging geeft aan het herstelplan.

Algemeen

Met ingang van 2022 is er een wijziging aangebracht in de registratie en behandeling van de schendingen. Er wordt geen onderscheid meer gemaakt in schendingen, administratieve schendingen en overtredingen. Alleen schendingen worden geregistreerd, waarbij onderscheid wordt gemaakt in ernstige schendingen en veel voorkomende schendingen.

Ernstige schendingen zijn alle overtredingen van wetgeving (bijvoorbeeld Wta, VGBA, ViO) en alle beroepsfouten waaronder onvoldoende dossiervorming waarvan het aannemelijk is dat een toezichthouder of tuchtrechter op grond daarvan tot een maatregel zou besluiten. Onder deze norm vallen ook die zaken die op grond van de Wta tot een herstel moeten leiden, of als het om een niet wettelijke controle gaat, tot een herstel zouden moeten leiden vanwege de ernst van de tekortkoming. Deze ernstige schendingen blijven geregistreerd op persoonsniveau en worden gecommuniceerd met betrokkene.

Veel voorkomende schendingen zijn tekortkomingen die niet kwalificeren als ernstige schending maar wel afbreuk doen aan de kwaliteit van het product of onderliggende dossiervorming. Deze worden wel geregistreerd maar niet individueel met de professional gecommuniceerd. Registratie is bedoeld om vast te stellen of aanpassing van het kwaliteitsstelsel respectievelijk een maatregel noodzakelijk is als sprake is van veel voorkomende schendingen van vergelijkbare aard binnen de gehele praktijk of veel voorkomende schendingen verschillend van aard, maar vaak voorkomen bij dezelfde professional.

Overzicht schendingen

Compliance monitort in opdracht van de beleids- en kwaliteitsbepalers of bij de uitvoering van controle- en NVKS-opdrachten aan alle wet- en regelgeving wordt voldaan. Elke twee maanden informeert compliance de beleids- en kwaliteitsbepalers over de mogelijke schendingen. Beleids- en kwaliteitsbepalers besluiten vervolgens of een schending wordt geregistreerd en zo ja, welke kwalificatie deze krijgt. Het schendingenregister vormt een belangrijke graadmeter voor de werking van ons stelsel van kwaliteitsbeheersing.

Schendingen externe accountants

In 2022 zijn in totaal achttien schendingen (2021: zestien) geregistreerd. Het aantal schendingen is, bij een groeiende controleportefeuille, vrij stabiel. Het verbeteren van interne procedures, de inzet van IT-tooling en de continue aandacht hiervoor moet ervoor zorgen dat het aantal schendingen verder daalt.

De meest voorkomende schending was het niet tijdig of niet op de juiste wijze of in het geheel niet doorlopen van de CLOP-aanvaardings/voortzettingsprocedure.

Als sprake is van een opvallend hoog aantal schendingen, dan voeren de beleidsbepalers gesprekken met externe accountants. In 2022 is dit niet aan de orde geweest. Wel heeft compliance met een aantal externe accountants (EA’s) een gesprek gevoerd naar aanleiding van geregistreerde schendingen. Dit heeft niet geleid tot aanvullende maatregelen of aanpassingen in ons kwaliteitsstelsel.

Schendingen

eindeverantwoordelijke

accountants

In 2022 zijn in totaal zeventien schendingen (2021: eenentwintig) geregistreerd.

De meest voorkomende schending was het niet tijdig sluiten van dossiers binnen de twee-maandsperiode.

De niet tijdig gesloten dossiers betreffen in alle gevallen bijzondere opdrachten (veelal NOW-dossiers). Pas in de loop van 2022 is het mogelijk geworden om voor dit type dossiers automatische herinneringsmails voor tijdige dossierafsluiting te versturen.

Uitgevoerde RCA’s

RCA-beleid

Oorzaakanalyses (RCA)

In januari 2021 is het beleid oorzakenanalyse (RCA) vastgesteld door de beleidsbepalende organen. In dit beleid wordt ingegaan op wat een RCA is en wanneer deze wordt ingezet. Ook wordt een voorzet gedaan voor de opzet, uitvoering en rapportage van de RCA. Het is in 2021 niet nodig geweest om, op grond van de in het RCA-beleid vermelde criteria, een volledige RCA uit te voeren.

Besloten is om het controledossier voor het boekjaar 2021 te heropenen om de hiervoor vermelde verificatie en overwegingen toe te voegen. Tijdens de Kick-off-balanscontrole in januari 2023 zijn de medewerkers van de servicelijn audit & assurance meegenomen in deze casus en de daaruit verkregen leerpunten. De leden van een controleteam die een wettelijke controleopdracht uitvoeren bij een cliënt waar soortgelijke risico’s spelen zijn eerder op de hoogte gebracht van de uitkomsten. Een externe OKB’er heeft vastgesteld of in deze controle voldoende en geschikte controle-informatie is verkregen op dit onderdeel.

Deze opvolging is gegeven door het opvragen van een legal opinion bij een advocaat alsmede een review van het betreffende controledossier onder leiding van de directeur BVTA met externe deskundige inzet. De belangrijkste conclusies hieruit zijn dat:

Er geen aanwijzingen zijn voor de aanname dat de cliënt zich schuldig maakt aan enig strafbaar feit anders dan niet naleving van de Wwft waarvoor een strafzaak nog lopend is;

Meer verificatie plaats had moeten vinden met openbare bronnen van verklaringen en toelichtingen ontvangen van de cliënt;

Aanvullende overwegingen gedocumenteerd hadden moeten worden inzake maximale boete indien de lopende strafzaak leidt tot een veroordeling alsmede de impact hiervan op de continuïteitsveronderstelling en de overweging om niet te kiezen voor het opnemen van een paragraaf ter benadrukking in de controleverklaring.

Conform het beleid oorzakenanalyse (RCA) dient bij de volgende gebeurtenissen een oorzakenanalyse te worden uitgevoerd:

Een incident

Een (tucht)rechtelijke veroordeling

Een melding op basis van de klokkenluidersregeling

Een in materiële zin onvoldoende score van een externe review

Een in materiële zin onvoldoende score van een interne vervolgreview

Een RCA is uitgevoerd naar aanleiding van de incidentmelding bij de AFM over een cliënt die strafrechtelijk vervolgd wordt vanwege het niet naleven van de Wwft. De AFM concludeert dat wij in de beoordeling van overtreding van wet- en regelgeving ons te veel hebben beperkt tot naleving van de Wwft, terwijl de ongebruikelijke transacties ook kunnen wijzen op overtreding van corruptie- en/of sanctiewetgeving en op zogenaamde trade based money laundering. De AFM heeft vooronderzoek gedaan en vond het niet nodig een nader onderzoek in te stellen. De AFM verwachtte wel van Moore DRV dat zij goede notie neemt van de hiervoor genoemde risico’s en voor passende opvolging zorgt zowel ten aanzien van deze wettelijke controle als van eventuele andere wettelijke controles van DRV waar sprake is van soortgelijke risico’s.

In al onze praktijken beoordelen we elk jaar de dossiers van uitgevoerde opdrachten op hun kwaliteit. De uitkomsten delen we met direct betrokkenen en andere medewerkers, zodat we met elkaar blijven leren en verbeteren. Soms worden er maatregelen getroffen of procedures aangescherpt. Uit de reviews blijkt dat de kwaliteit goed is geborgd, maar er zijn ook verbeterpunten.

Kwaliteitsreview

INTERN REVIEWPROCES

In mei 2021 heeft het SRA voor het laatst een review uitgevoerd op het kwaliteitsstelsel en het AFM-domein (wettelijke controles) bij Moore DRV. De conclusie van het SRA is dat de opzet, het bestaan en de werking van het gehanteerde stelsel van kwaliteitsbeheersing voldoet aan Nederlandse eisen voor de beroepsuitoefening. Het totaaloordeel over de gehele organisatie is voldoende.

SRA-review

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Externe accountants (EA’s) worden met ingang van 2022 minimaal eenmaal per drie jaar gereviewd. In 2022 zijn van zes externe accountants (EA’s) één wettelijke- of vrijwillige controleopdracht geselecteerd voor review. Aanvullend zijn door de kwaliteitsmanager drie dossiers geselecteerd waarbij sprake is van verhoogde risico’s.

De reviews zijn uitgevoerd door accountants uit de servicelijn audit & assurance onder verantwoordelijkheid van BVTA. De aandachtspunten uit de reviews die in meerdere dossiers naar voren komen, zijn geclusterd in thema’s en op de Kick-off-balanscontrole in januari 2023 gedeeld.

Externe accountants (EA’s) worden met ingang van 2022 minimaal eenmaal per drie jaar gereviewd. In 2022 zijn van zes externe accountants (EA’s) één wettelijke- of vrijwillige controleopdracht geselecteerd voor review. Aanvullend zijn door de kwaliteitsmanager drie dossiers geselecteerd waarbij sprake is van verhoogde risico’s.

De AFM heeft het rapport ‘Grip op Kwaliteit’ uitgebracht met daarin de ‘best practices’ voor de inrichting en uitvoering van het interne kwaliteitsonderzoek. De kwaliteitsmanager heeft de inhoud van het rapport beoordeeld op toepasbaarheid binnen de servicelijn audit & assurance en op basis hiervan hebben de beleids- en kwaliteitsbepalers het volgende besloten:

De reviewcyclus wordt aangepast naar elke externe accountant eens per drie jaar. Het aantal te reviewen dossiers worden aangevuld met risicogericht geselecteerde dossiers.

Het aantal reviewers wordt teruggebracht naar een kleinere en vaste groep van reviewers.

De reviewers krijgen een training aangeboden op met name soft skills. Deze training staat ook open voor reviewers uit andere servicelijnen.

Bovenstaande besluiten zijn in 2022 uitgevoerd. De aanpassing van de reviewcyclus heeft geleid tot een forse daling van het aantal uitgevoerde reviews. Volgens het AFM-rapport ‘Sector in beeld’ is het percentage wettelijke controles met een interne review in 2021 4,33%. Bij onze organisatie is dat met 2,4% lager dan het branchegemiddelde. Vanwege de bovengemiddelde inzet van OKB’s, het tevens uitvoeren van interne reviews op vrijwillige controles en het uitvoeren van thema-reviews vinden wij dit acceptabel.

Interne reviews controleopdrachten

Uitgevoerde kwaliteitsreviews

De uitkomsten uit de interne reviews zijn gedeeld tijdens de Wintercourse in februari 2023. Ook zijn de bevindingen aanleiding geweest om het handboek Samenstel uit te breiden en om coaching- en dossiermentoringsessies te continueren.

Alle eindverantwoordelijke accountants (EVA’s) en externe accountants (EA’s) worden eenmaal per drie jaar gereviewd met één samenstellingsopdracht en één beoordelingsopdracht of één bijzondere opdracht. Indien de accountant geen beoordelingsopdracht of bijzondere opdracht heeft, vervalt deze en wordt er slechts één samensteldossier gereviewd. In 2022 zijn geen vervolgtoetsingen of extra reviews uitgevoerd. In totaal zijn zeventien dossiers gereviewd. Eén review kon niet worden afgerond omdat de eindverantwoordelijke accountant uit dienst is getreden per 1 januari 2023. De bevindingen zijn wel met het opdrachtteam gedeeld. De tekortkoming die heeft geleid tot het oordeel twijfelachtig betreft het ontbreken van een opdrachtbevestiging tot samenstellen van de jaarrekening.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne reviews samenstelopdrachten

Naar aanleiding van de uitkomsten hebben de Kwaliteitsbepalers besloten om bij bijzondere assurance-opdrachten, die onder eindverantwoordelijkheid van een eindverantwoordelijke accountant worden uitgevoerd, het opdrachtteam verplicht kwalitatief te versterken met een teamlid van minimaal het niveau controleleider. Beoordelingsopdrachten zijn uitgezonderd van deze verplichting.

Van elke tekenbevoegde accountant die geselecteerd is voor een review van een samensteldossier wordt ook één beoordelingsopdracht of bijzondere opdracht in de reguliere reviewcyclus betrokken. De belangrijkste tekortkomingen zijn gedeeld tijdens de Wintercourse in februari 2023 de Kick-off-balanscontrole in januari 2023.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews in 2022.

Interne reviews bijzondere opdrachten

In 2022 zijn diverse thema-onderzoeken uitgevoerd door BVTA en BVTF. Deze onderzoeken hadden betrekking op de volgende onderwerpen:

Correcte toepassing MDR-procedure (BVTF)

Tweede themareview NOW-dossiers (BVTA)

Correcte toepassing validatiemodel (BVTA)

Heraanlevering XBRL-rapport bij KvK (BVTA)

Verwerking fusie/overname door overnemende partij (BVTA)

Waar nodig zijn de uitkomsten van de reviews gedeeld met de praktijk via alerts en/of een toelichting tijdens de Summer- en Wintercourse, kick-off-balanscontrole en/of de online-vragenuurtjes.

Thema-reviews

Per vestiging waar de salarisverwerking plaatsvindt (Bergen op Zoom, Goes, Naaldwijk, Oud-Beijerland en Sliedrecht) zijn vier dossiers geselecteerd. In totaal zijn 20 dossiers gereviewd. De bevindingen van de reviews en de maatregelen voor bijsturing worden nog besproken met de raad van bestuur en de praktijk.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews. (Door een wijziging in de vragenlijst is geen vergelijking mogelijk met 2021.)

Interne review

personeel & salaris

Jaarlijks wordt een derde van de eindverantwoordelijke fiscalisten (EVF’s) met drie dossiers betrokken in een review. In totaal zijn twaalf fiscalisten en 28 dossiers onderwerp geweest van een interne review. De bevindingen en de voorgestelde maatregelen voor bijsturing worden met de raad van bestuur besproken en met de praktijk gedeeld tijdens een kwaliteitssessie.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne review Fiscale praktijk

In 2022 is één wettelijke controle tussentijds beëindigd. Voor deze cliënt had Moore DRV een opdracht aanvaard met betrekking tot het uitvoeren van een wettelijke controle met ingang van het boekjaar 2018. Vervolgens is er een impasse ontstaan tussen cliënt en Moore DRV over het niet tijdig en juist aanleveren van informatie, waardoor de controleopdracht niet kon worden uitgevoerd. Op 22 december 2021 heeft cliënt per e-mail laten weten de opdracht te beëindigen. Van deze tussentijdse beëindiging is melding gedaan bij de AFM en de cliënt is op zijn verplichtingen gewezen.

Tussentijds beëindigde opdrachten

In 2022 is er via de klokkenluidersregeling één melding binnengekomen. Door de externe compliance officer is een onderzoek uitgevoerd en is gerapporteerd aan de raad van bestuur. Ook de klokkenluider is geïnformeerd over de uitkomsten van het onderzoek.

De huidige klokkenluidersregeling wordt op dit moment herzien om deze in lijn te brengen met de ‘Wet bescherming klokkenluiders’ die naar verwachting in de loop van 2023 in werking treedt.

Klokkenluidersregeling

In 2022 hebben twee incidentmeldingen plaatsgevonden bij de AFM. Eén incidentmelding had betrekking op een cliënt die strafrechtelijk vervolgd wordt voor het niet voldoen aan de Wwft. De andere incidentmelding had betrekking op een fraude die bij een potentiële cliënt heeft plaatsgevonden. Wij waren niet de controlerend accountant op het moment dat de fraude, die intern is geconstateerd, heeft plaatsgevonden. De potentiële cliënt heeft ons verzocht om de controle van de jaarrekening uit te voeren met ingang van boekjaar 2020 en bracht ons na het verstrekken van de offerte op de hoogte van de fraude. Wij hebben tot op heden de controleopdracht niet geaccepteerd, omdat we eerst voldoende zekerheid willen hebben dat potentiële cliënt in voldoende mate opvolging geeft aan het herstelplan.

Incidentmeldingen

In 2022 is een tuchtklacht ingediend bij de NOB tegen een fiscalist. De Raad van Tucht komt echter niet aan inhoudelijke behandeling van de zaak toe omdat de handelingen niet hebben plaatsgevonden in de periode dat deze fiscalist lid was van de NOB.

In een civielrechtelijke procedure, waarbij door de klager een indicatie van de schade is gegeven van circa € 1.000.000 heeft de rechter uitspraak gedaan en is Moore DRV veroordeeld tot het betalen van een derde deel van de schade die is bepaald op € 45.000 plus wettelijke rente. Of de tegenpartij in hoger beroep gaat is nog niet bekend.

Claims en procedures

In 2022 zijn vijf klachten ingediend. Van deze vijf klachten zijn drie klachten door de klachtencommissie afgewezen. Van de andere ingediende klachten heeft één klacht betrekking op een mogelijk gemaakte beroepsfout door een fiscalist die inmiddels niet meer werkzaam is bij onze organisatie. Hierbij speelt een discussie tussen de klager en de Belastingdienst over de vraag hoe de vrijval van een schuld inzake de aankoop van een deelneming fiscaal moet worden geduid. Deze vraag ligt voor bij het Hof. Afhankelijk van de uitspraak van het Hof volgt mogelijk een claim. De andere klacht ziet toe op het te laat aanvragen van een compensatieverzoek transitievergoeding bij het UWV waardoor klager de transitievergoeding van € 38.000 is misgelopen. Het bezwaar bij het UWV loopt.

Klachten

Klachten, claims en procedures

ALGEMEEN

Met ingang van 2022 is er een wijziging aangebracht in de registratie en behandeling van de schendingen. Er wordt geen onderscheid meer gemaakt in schendingen, administratieve schendingen en overtredingen. Alleen schendingen worden geregistreerd, waarbij onderscheid wordt gemaakt in ernstige schendingen en veel voorkomende schendingen.

Ernstige schendingen zijn alle overtredingen van wetgeving (bijvoorbeeld Wta, VGBA, ViO) en alle beroepsfouten waaronder onvoldoende dossiervorming waarvan het aannemelijk is dat een toezichthouder of tuchtrechter op grond daarvan tot een maatregel zou besluiten. Onder deze norm vallen ook die zaken die op grond van de Wta tot een herstel moeten leiden, of als het om een niet wettelijke controle gaat, tot een herstel zouden moeten leiden vanwege de ernst van de tekortkoming. Deze ernstige schendingen blijven geregistreerd op persoonsniveau en worden gecommuniceerd met betrokkene.

Veel voorkomende schendingen zijn tekortkomingen die niet kwalificeren als ernstige schending maar wel afbreuk doen aan de kwaliteit van het product of onderliggende dossiervorming. Deze worden wel geregistreerd maar niet individueel met de professional gecommuniceerd. Registratie is bedoeld om vast te stellen of aanpassing van het kwaliteitsstelsel respectievelijk een maatregel noodzakelijk is als sprake is van veel voorkomende schendingen van vergelijkbare aard binnen de gehele praktijk of veel voorkomende schendingen verschillend van aard, maar vaak voorkomen bij dezelfde professional.

Compliance monitort in opdracht van de beleids- en kwaliteitsbepalers of bij de uitvoering van controle- en NVKS-opdrachten aan alle wet- en regelgeving wordt voldaan. Elke twee maanden informeert compliance de beleids- en kwaliteitsbepalers over de mogelijke schendingen. Beleids- en kwaliteitsbepalers besluiten vervolgens of een schending wordt geregistreerd en zo ja, welke kwalificatie deze krijgt. Het schendingenregister vormt een belangrijke graadmeter voor de werking van ons stelsel van kwaliteitsbeheersing.

Overzicht schendingen

In 2022 zijn in totaal achttien schendingen (2021: zestien) geregistreerd. Het aantal schendingen is, bij een groeiende controleportefeuille, vrij stabiel. Het verbeteren van interne procedures, de inzet van IT-tooling en de continue aandacht hiervoor moet ervoor zorgen dat het aantal schendingen verder daalt.

De meest voorkomende schending was het niet tijdig of niet op de juiste wijze of in het geheel niet doorlopen van de CLOP-aanvaardings/voortzettingsprocedure.

Als sprake is van een opvallend hoog aantal schendingen, dan voeren de beleidsbepalers gesprekken met externe accountants. In 2022 is dit niet aan de orde geweest. Wel heeft compliance met een aantal externe accountants (EA’s) een gesprek gevoerd naar aanleiding van geregistreerde schendingen. Dit heeft niet geleid tot aanvullende maatregelen of aanpassingen in ons kwaliteitsstelsel.

Schendingen externe accountants

In 2022 zijn in totaal zeventien schendingen (2021: eenentwintig) geregistreerd.

De meest voorkomende schending was het niet tijdig sluiten van dossiers binnen de twee-maandsperiode.

De niet tijdig gesloten dossiers betreffen in alle gevallen bijzondere opdrachten (veelal NOW-dossiers). Pas in de loop van 2022 is het mogelijk geworden om voor dit type dossiers automatische herinneringsmails voor tijdige dossierafsluiting te versturen.

Schendingen

eindeverantwoordelijke

accountants

Uitgevoerde RCA’s

RCA-beleid

Deze opvolging is gegeven door het opvragen van een legal opinion bij een advocaat alsmede een review van het betreffende controledossier onder leiding van de directeur BVTA met externe deskundige inzet. De belangrijkste conclusies hieruit zijn dat:

Er geen aanwijzingen zijn voor de aanname dat de cliënt zich schuldig maakt aan enig strafbaar feit anders dan niet naleving van de Wwft waarvoor een strafzaak nog lopend is;

Meer verificatie plaats had moeten vinden met openbare bronnen van verklaringen en toelichtingen ontvangen van de cliënt;

Aanvullende overwegingen gedocumenteerd hadden moeten worden inzake maximale boete indien de lopende strafzaak leidt tot een veroordeling alsmede de impact hiervan op de continuïteitsveronderstelling en de overweging om niet te kiezen voor het opnemen van een paragraaf ter benadrukking in de controleverklaring.

Besloten is om het controledossier voor het boekjaar 2021 te heropenen om de hiervoor vermelde verificatie en overwegingen toe te voegen. Tijdens de Kick-off-balanscontrole in januari 2023 zijn de medewerkers van de servicelijn audit & assurance meegenomen in deze casus en de daaruit verkregen leerpunten. De leden van een controleteam die een wettelijke controleopdracht uitvoeren bij een cliënt waar soortgelijke risico’s spelen zijn eerder op de hoogte gebracht van de uitkomsten. Een externe OKB’er heeft vastgesteld of in deze controle voldoende en geschikte controle-informatie is verkregen op dit onderdeel.

Conform het beleid oorzakenanalyse (RCA) dient bij de volgende gebeurtenissen een oorzakenanalyse te worden uitgevoerd:

Een incident

Een (tucht)rechtelijke veroordeling

Een melding op basis van de klokkenluidersregeling

Een in materiële zin onvoldoende score van een externe review

Een in materiële zin onvoldoende score van een interne vervolgreview

Een RCA is uitgevoerd naar aanleiding van de incidentmelding bij de AFM over een cliënt die strafrechtelijk vervolgd wordt vanwege het niet naleven van de Wwft. De AFM concludeert dat wij in de beoordeling van overtreding van wet- en regelgeving ons te veel hebben beperkt tot naleving van de Wwft, terwijl de ongebruikelijke transacties ook kunnen wijzen op overtreding van corruptie- en/of sanctiewetgeving en op zogenaamde trade based money laundering. De AFM heeft vooronderzoek gedaan en vond het niet nodig een nader onderzoek in te stellen. De AFM verwachtte wel van Moore DRV dat zij goede notie neemt van de hiervoor genoemde risico’s en voor passende opvolging zorgt zowel ten aanzien van deze wettelijke controle als van eventuele andere wettelijke controles van DRV waar sprake is van soortgelijke risico’s.

In januari 2021 is het beleid oorzakenanalyse (RCA) vastgesteld door de beleidsbepalende organen. In dit beleid wordt ingegaan op wat een RCA is en wanneer deze wordt ingezet. Ook wordt een voorzet gedaan voor de opzet, uitvoering en rapportage van de RCA. Het is in 2021 niet nodig geweest om, op grond van de in het RCA-beleid vermelde criteria, een volledige RCA uit te voeren.