Het proces van cliënt- en opdrachtaanvaarding en -continuering is van groot belang vanwege onze rol in het maatschappelijk verkeer. We toetsen daarin of de onafhankelijkheid van de accountant(sorganisatie) en de integriteit van cliënten is geborgd en of wij voldoende en de juiste capaciteit in huis hebben om een opdracht te kunnen uitvoeren. We hebben dat goed op orde, bevestigt onderzoek van de AFM in 2022.

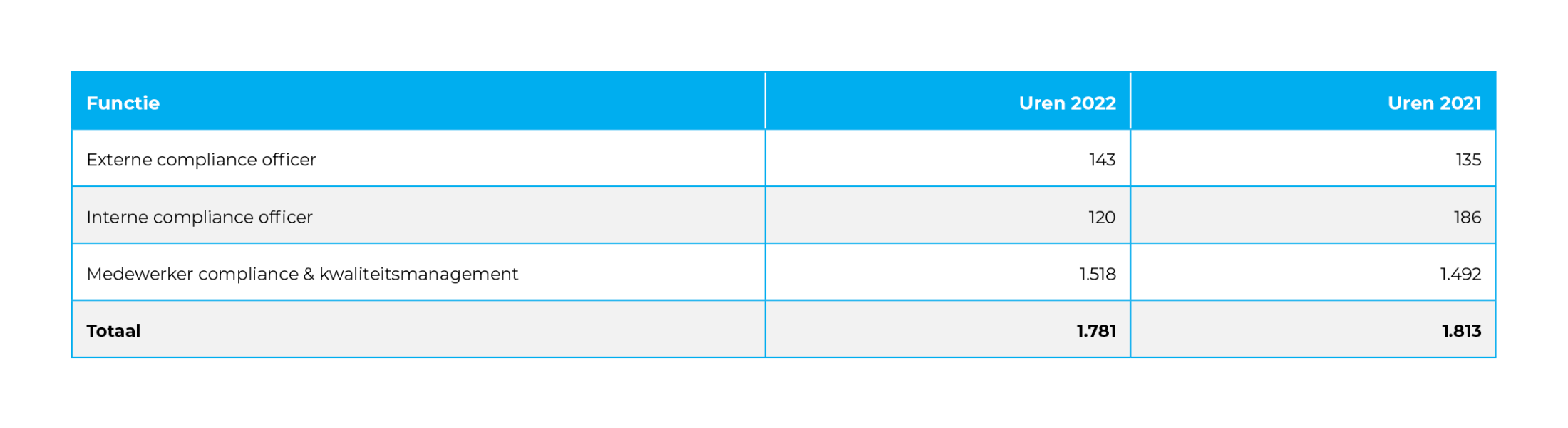

Omvang van kwaliteitsmanagement

Inzet van kwaliteitsmanagement

Uit de bezetting van ons kwaliteitsmanagement blijkt het grote belang dat Moore DRV hecht aan het bewaken en monitoren van de kwaliteit van dienstverlening. We beschikken over een bureau vaktechniek accountancy (BVTA) en een bureau vaktechniek fiscaal (BVTF). BVTA bestaat eind 2022 in totaal uit ruim vijf fte (zeven natuurlijke personen) en maakt op projectbasis ook gebruik van medewerkers uit de praktijk. Dat doet ook het hoofd vaktechniek fiscaal.

De functie van kwaliteitsmanager betreft één fte en de afdeling Compliance, bestaande uit drie personen.

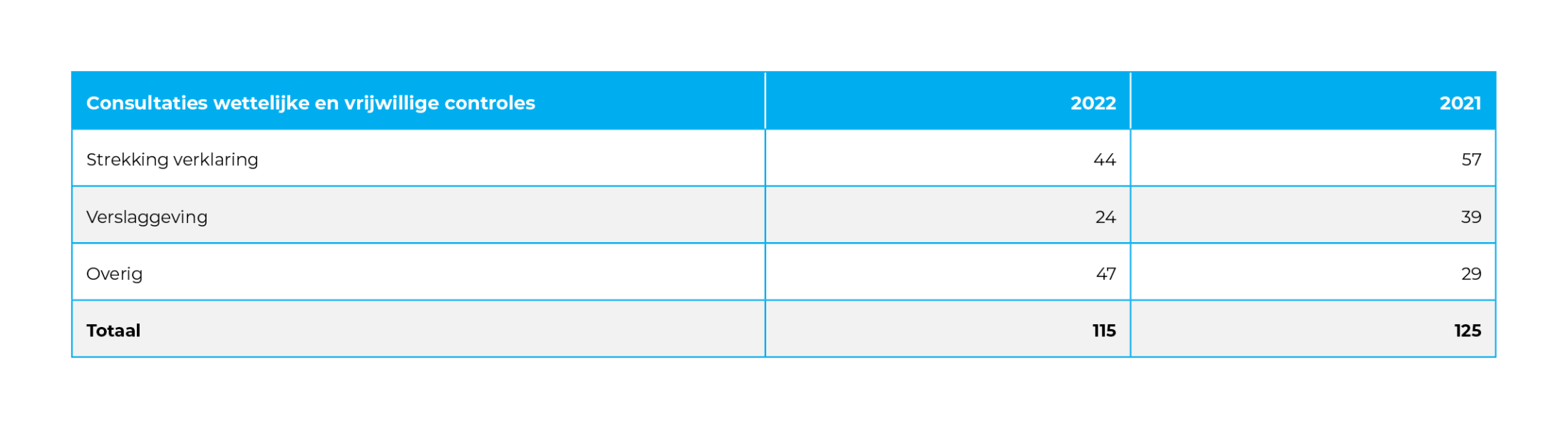

Consultaties

Medewerkers kunnen hun vragen over de interpretatie van wet- en regelgeving, aanpak, standaarden, verslaggeving en dergelijke stellen bij het kwaliteitsmanagement. In een aantal gevallen is sprake van verplichte consultatie, zoals bijvoorbeeld in het geval van fraude, afwijkende controleverklaringen en continuïteitsissues. Naast formele consultaties wordt ons kwaliteitsmanagement ook informeel om advies gevraagd en benaderd om te sparren.

De in deze paragraaf vermelde aantallen betreffen de formele consultaties. Het aantal consultaties is in 2022 vooral afgenomen doordat met ingang van 2022 geen consultatie nodig is als de feiten en omstandigheden ten opzichte van de vorige consultatie niet zijn gewijzigd.

Foutherstel

Na een periode van twee jaar waarin het aantal consultaties op het gebied van foutherstel steeg heeft nu een daling plaatsgevonden. Het is positief dat vanuit bijna alle vestigingen over dit verplichte onderwerp is geconsulteerd.

De gemaakte fouten zijn divers van aard en hier is geen duidelijke rode draad in te onderkennen, waarop bijsturing zou moeten plaatsvinden.

Meldingen bij Belastingdienst

MDR 2022: 0

(2021: 16)

Meldingen bij

AFM

Incidenten 2022: 2

(2021: 3)

Meldingen bij

FIU-Nederland

Wwft 2022: 41

(2021: 34)

Wwft-meldingen

De Wwft-commissie heeft alle meldingen beoordeeld. Van de 43 interne meldingen in 2022 zijn er 41 doorgezet naar FIU-Nederland (2021: 34). In 2022 is van de FIU bericht ontvangen dat negen meldingen met betrekking tot transacties bij zeven cliënten als verdacht zijn aangemerkt. Dit betekent dat deze meldingen zijn doorgezet naar de opsporingsdiensten. De opsporingsdiensten hebben hierover nog aanvullende informatie gevraagd. Van drie cliënten waarvan de meldingen verdacht zijn verklaard, was reeds afscheid genomen. De andere cliënten zijn reeds ingedeeld in de ‘hoog risico’-klasse en begeleiding van het team vindt plaats door compliance.

Hoewel er geen indicatie was vanuit interne reviews of andere toetsingen dat er onterecht niet wordt gemeld, is in 2022 extra aandacht besteed aan het herkennen van ongebruikelijke transacties. Zo is in het eerste halfjaar van 2022 op de kwaliteitsmiddag aandacht besteed aan het onderkennen van signalen van witwassen, fraude en andere non-compliance. Ook is een webinar gehouden met een introductie over de Wwft, ons beleid hierin en de procedures. Dit webinar is toegevoegd aan het onboardingsprogramma voor nieuwe medewerkers. Op deze wijze is invulling gegeven aan de opleidingsverplichting die volgt uit de Wwft.

Meldingen bij externe instanties

MDR-meldingen

Bij daadwerkelijk geconstateerde fraude of overtreding van wet- en regelgeving, of bij een vermoeden van fraude of overtreding van wet- en regelgeving dient altijd consultatie bij compliance plaats te vinden. Samen met compliance wordt bepaald welke vervolgstappen nodig zijn.

In 2022 waren er twee meldingen met betrekking tot mogelijke fraude en vijf meldingen voor niet naleving van wet- en regelgeving (NOCLAR) bij Compliance. Eén fraudemelding en één NOCLAR-melding waren ultimo 2022 nog onder handen. De andere zijn in 2022 afgewikkeld conform de binnen Moore DRV geldende procedure.

Door de AFM is navraag gedaan naar één casus waarover ook intern een NOCLAR-melding is ingediend. De beantwoording van de vragen van de AFM was afdoende en heeft niet geleid tot verder onderzoek door de AFM.

Fraude/ NOCLAR

In 2021 is de meldplicht ingegaan voor bepaalde (fiscale) grensoverschrijdende constructies. De term hiervoor is Mandatory Disclosure Rule (MDR). In de rapportageperiode hebben er geen MDR-meldingen plaatsgevonden. Ook zijn er geen meldingen ingediend bij de MDR-commissie.

Wel heeft BVTF in 2022 een thema-onderzoek uitgevoerd naar de naleving van de MDR-procedure. Omdat daaruit bleek dat het niet aantoonbaar is dat de MDR-regels worden nageleefd binnen onze organisatie zijn diverse verbetervoorstellen voorgesteld en goedgekeurd door de raad van bestuur. Belangrijkste maatregel is het stimuleren van het gebruik van Advice wat onderdeel is van een omvangrijk verbeterplan in de servicelijn Fiscaal. Ook is in het onboardingsprogramma van nieuwe medewerkers een verplichte MDR-training opgenomen.

Inzet van Specialisten

Overige specialisten

Wij zijn een multidisciplinair kantoor waar specialisten op verschillende vakgebieden werkzaam zijn. Deze specialisten, zoals bijvoorbeeld fiscalisten, waarderingsspecialisten en pensioendeskundigen, worden regelmatig betrokken bij controleopdrachten. Zeker op het moment dat ook de fiscale aangiften worden verzorgd van controlecliënten, stemmen het controleteam en de fiscalist de fiscale positie af. In welke mate dat gebeurt is moeilijk vast te stellen omdat het merendeel van de uren niet wordt geschreven op controleprojecten.

IT-specialisten

De inzet van IT-specialisten op controleopdrachten in 2022 is met circa 2.650 uur en een percentage van 2,3% ten opzichte van het totaal aantal gemaakte uren op controleopdrachten aanzienlijk gestegen ten opzichte van voorgaand jaar. Toen was er sprake van ruim 1.700 uur en een percentage van 1,6%. De uren van IT-specialisten zijn vooral besteed aan het uitvoeren van IT-reviews en het ondersteunen van teams bij het uitvoeren van data-analyses. De IT-reviews kunnen bestaan uit IT-werkzaamheden in een complexe IT-omgeving of het reviewen van de IT-sectie van een reeds afgerond dossier. Dit laatste is bedoeld om een beeld te krijgen bij de kwaliteit van de uitgevoerde IT-werkzaamheden en geeft de teams handvatten om op dit aspect de kwaliteit van de werkzaamheden te verhogen. Het percentage uren inzet IT-specialisten volgens het AFM-rapport ‘Sector in beeld’ was voor reguliere vergunninghouders in 2021 gemiddeld 1,3%. Bij Moore DRV is de inzet van IT-specialisten hoger dan het gemiddelde in de sector.

Uitgevoerde OKB’s

en tweede lezingen

Op basis van een aantal criteria besluiten de beleids- of kwaliteitsbepalers of bij opdrachten met een verhoogd risico aanvullende kwaliteitsmaatregelen noodzakelijk zijn. Posten met een hoger risico kenmerken zich door een hogere kans op:

materiële onjuistheden in de verantwoording;

discontinuïteit of;

andere zaken die Moore DRV als organisatie kunnen raken.

Als kwaliteitsmaatregel beschikken wij onder andere over het inzetten van een opdrachtgerichte kwaliteitsbeoordeling (OKB) en/of een tweede lezer.

Audit & assurance

tweede lezingen

Aan controleopdrachten met een verhoogd risicoprofiel kunnen de beleidsbepalers een tweede lezer toewijzen. De beleidsbepalers verwachten van deze tweede lezer en de externe accountant dat zij voor aanvang van de balanscontrole overleg hebben over de aanpak van de controle. Eind 2022 kwalificeerden de beleidsbepalers voor het boekjaar 2022 opdrachten bij achttien concerns als hoog risicopost (2021: 13). Bij tien van deze opdrachten is een tweede lezer benoemd.

Ook aan opdrachten van de junior externe accountants[1] wordt een tweede lezer toegewezen, die tevens sparringpartner en coach is. Meestal is dit de voorgaande externe accountant op de betreffende opdracht. De tweede lezer woont de pré-audit meeting (PAM) bij voor zowel de interimcontrole als de balanscontrole. Als gevolg van de doorgroei van enkele junior externe accountants zijn er eind 2022 nog slechts op vijf opdrachten tweede lezers toegewezen van één junior externe accountant. Eind 2021 betrof het aantal opdrachten nog 38.

In de audit & assurance-praktijk zijn in 2022 in totaal 60 tweede lezingen daadwerkelijk uitgevoerd (2021: 35).

[1] Betreft nieuwbenoemde externe accountants waarbij sprake is van een ingroeiregeling. Zij worden in de eerste jaren alleen ingezet op eenvoudige controleopdrachten.

In de servicelijn MKB accountancy & advies kiezen we voor een tweede lezing als er sprake is van een verhoogd risicoprofiel. Zo’n tweede lezing met aandacht voor de risico’s vinden we passender dan een opdrachtgerichte kwaliteitsbeoordeling (OKB), die tot en met 2021 gebruikelijk was. Van dit type tweede lezingen zijn er in 2022 in totaal 30 uitgevoerd.

Tweede lezingen voeren we ook uit op NVKS-opdrachten die betrekking hebben op de eindafrekeningen bij steunmaatregelen vanwege de coronacrisis. Met betrekking tot de diverse NOW-regelingen zijn er 39 tweede lezingen uitgevoerd en inzake de TVL-regeling 45 in 2022 .

Bij junior eindverantwoordelijke accountants worden ook tweede lezingen uitgevoerd. Deze zijn niet verplicht en de vorm en inhoud worden bepaald door de kantoordirectie.

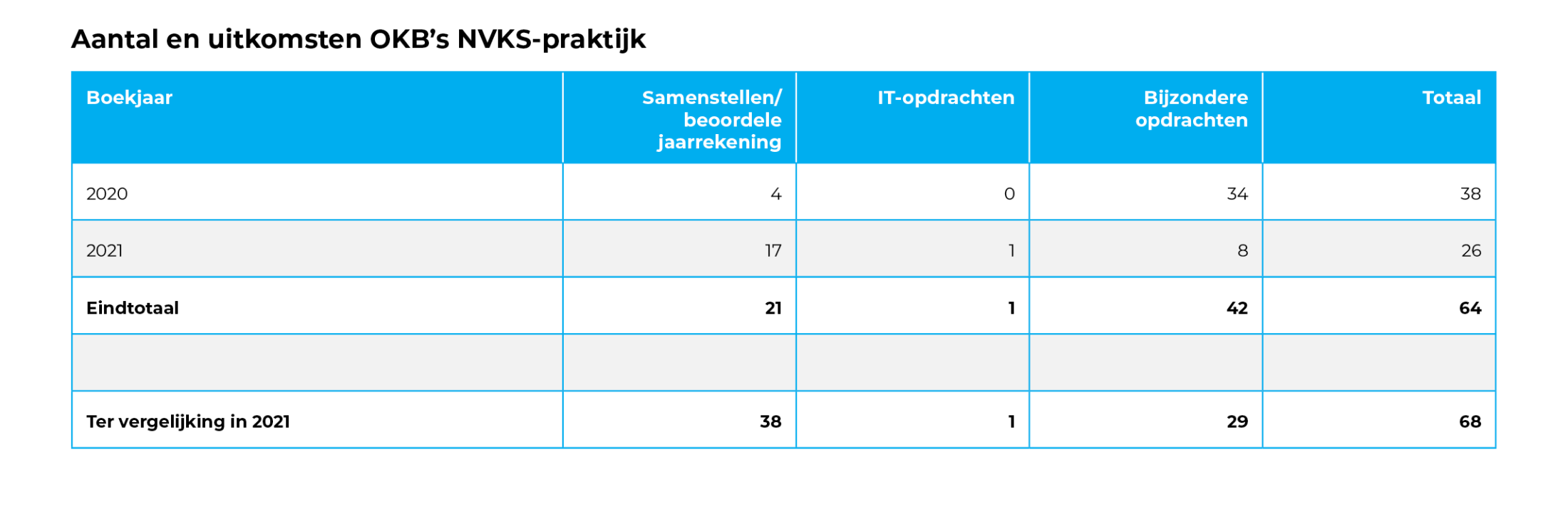

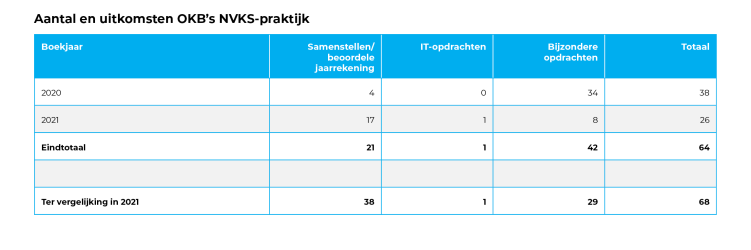

Aantal en uitkomsten OKB’s NVKS-praktijk

Onderstaande tabel geeft het aantal uitgevoerde OKB’s weer met betrekking tot NVKS-opdrachten die zijn uitgevoerd in 2022.

Opdrachtgerichte kwaliteitsbeoordeling (OKB)

De opdrachtgerichte kwaliteitsbeoordeling (OKB) is bedoeld om vast te stellen of de externe of eindverantwoordelijke accountant in alle redelijkheid tot het oordeel heeft kunnen komen dat blijkt uit de af te geven verklaring. Het is een preventieve maatregel die wordt genomen op basis van een aantal criteria, zoals de omvang van het (groeps)declaratieniveau (€ 95.000) en bij onderkende bedreigingen met betrekking tot de onafhankelijkheid.

De OKB’s in de audit & assurance-praktijk worden uitgevoerd door externen. Dit is een bewuste keuze met als doel de werkbelasting voor eigen medewerkers te matigen en om een kritische blik van buiten te krijgen over de kwaliteit van onze controledossiers. Net zoals elk jaar vond er in 2022 een overleg plaats tussen beleidsbepalers en de externe OKB’ers over ervaringen en voorgestelde wijzigingen in het beleid.

In een aanzienlijk aantal gevallen wordt een OKB op de jaarrekening van het groepshoofd uitgevoerd, waarbij voor meerdere groepsonderdelen (tevens wettelijke controles) controleverklaringen zijn afgegeven. Het percentage van het aantal afgegeven controleverklaringen wat onder de reikwijdte van een OKB valt is daarmee hoger dan 29%.

OKB’ers geven aanbevelingen en aanwijzingen. Aanbevelingen betreffen tips en verbeterpunten veelal gericht op het beter documenteren van de uitgevoerde werkzaamheden. Aanwijzingen dienen door het team te worden opgevolgd voordat de verklaring mag worden afgegeven. Alle aanwijzingen van OKB’ers zijn door het team voor afgifte van de verklaring opgevolgd.

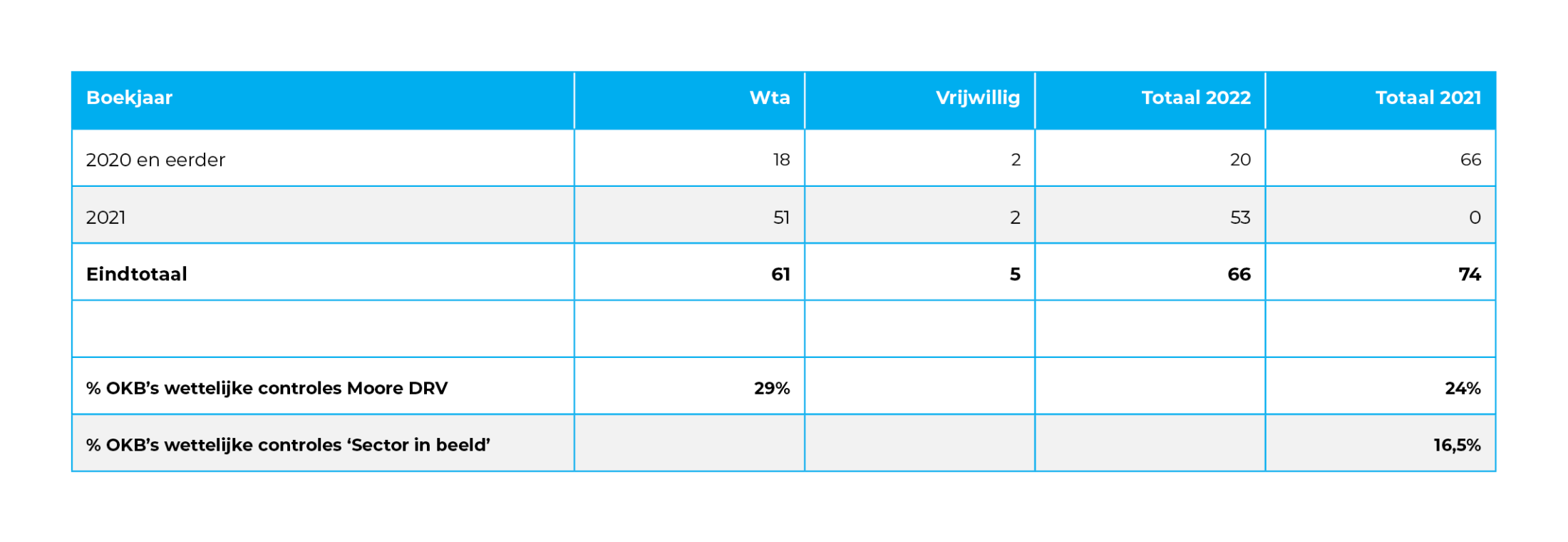

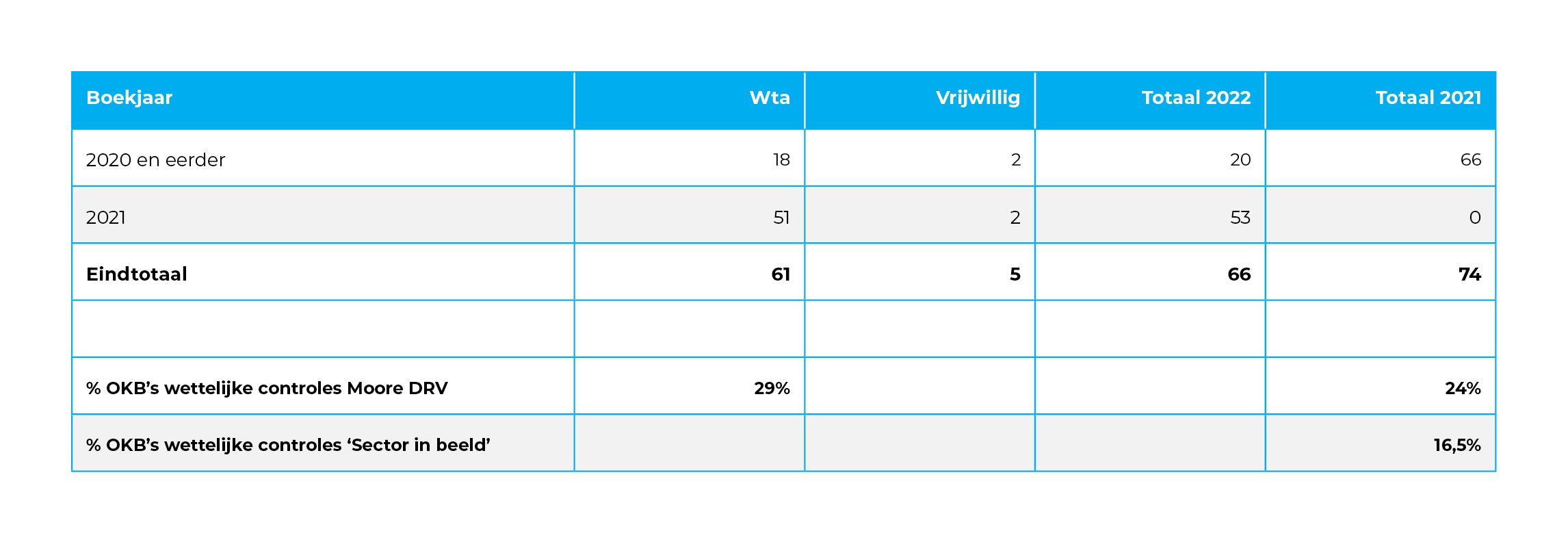

Aantal en uitkomsten OKB’s audit & assurance

Onderstaande tabel geeft een overzicht van het aantal uitgevoerde OKB’s in de audit & assurance-praktijk in 2022.

Aantal OKB-vrijstellingen

Externe of eindverantwoordelijke accountants kunnen beargumenteerd vrijstellingen voor een OKB aanvragen bij de beleids- of kwaliteitsbepalers. In 2022 zijn zes vrijstellingen verleend voor controleopdrachten (2021: 10). De daling komt door een wijziging in de criteria voor een verplichte OKB. Met ingang van het boekjaar 2021 behoren complexe groepscontroles en negatief eigen vermogen niet meer tot de criteria voor een OKB. Juist hiervoor werd regelmatig vrijstelling gevraagd. De verleende vrijstellingen in 2022 hebben met name betrekking op het criterium fee. De redenen voor het vrijstellingsverzoek zijn het vooraf foutief inschatten van de totale fee of het incidentele karakter van de hoge fee. De beleidsbepalers hebben naar aanleiding van het gemotiveerde verzoek alsnog de vrijstelling verleend.

In 2022 zijn 32 vrijstellingen voor een OKB verleend door de kwaliteitsbepalers voor NVKS-opdrachten (2021: 27). Van deze vrijstellingen hebben er zeven betrekking op NOW-opdrachten. Vrijstellingen zijn mogelijk op alle OKB-criteria. Een belangrijke voorwaarde is dat uit de uitgevoerde OKB in het voorgaande boekjaar geen bijzonderheden zijn voortgekomen

Het proces van cliënt- en opdrachtaanvaarding en -continuering is van groot belang vanwege onze rol in het maatschappelijk verkeer. We toetsen daarin of de onafhankelijkheid van de accountant(sorganisatie) en de integriteit van cliënten is geborgd en of wij voldoende en de juiste capaciteit in huis hebben om een opdracht te kunnen uitvoeren. We hebben dat goed op orde, bevestigt onderzoek van de AFM in 2022.

Inzet van kwaliteitsmanagement

Omvang van kwaliteitsmanagement

Uit de bezetting van ons kwaliteitsmanagement blijkt het grote belang dat Moore DRV hecht aan het bewaken en monitoren van de kwaliteit van dienstverlening. We beschikken over een bureau vaktechniek accountancy (BVTA) en een bureau vaktechniek fiscaal (BVTF). BVTA bestaat eind 2022 in totaal uit ruim vijf fte (zeven natuurlijke personen) en maakt op projectbasis ook gebruik van medewerkers uit de praktijk. Dat doet ook het hoofd vaktechniek fiscaal.

De functie van kwaliteitsmanager betreft één fte en de afdeling Compliance, bestaande uit drie personen.

Foutherstel

Na een periode van twee jaar waarin het aantal consultaties op het gebied van foutherstel steeg heeft nu een daling plaatsgevonden. Het is positief dat vanuit bijna alle vestigingen over dit verplichte onderwerp is geconsulteerd.

De gemaakte fouten zijn divers van aard en hier is geen duidelijke rode draad in te onderkennen, waarop bijsturing zou moeten plaatsvinden.

De in deze paragraaf vermelde aantallen betreffen de formele consultaties. Het aantal consultaties is in 2022 vooral afgenomen doordat met ingang van 2022 geen consultatie nodig is als de feiten en omstandigheden ten opzichte van de vorige consultatie niet zijn gewijzigd.

Medewerkers kunnen hun vragen over de interpretatie van wet- en regelgeving, aanpak, standaarden, verslaggeving en dergelijke stellen bij het kwaliteitsmanagement. In een aantal gevallen is sprake van verplichte consultatie, zoals bijvoorbeeld in het geval van fraude, afwijkende controleverklaringen en continuïteitsissues. Naast formele consultaties wordt ons kwaliteitsmanagement ook informeel om advies gevraagd en benaderd om te sparren.

Consultaties

Meldingen bij

FIU-Nederland

Wwft 2022: 41

(2021: 34)

Meldingen bij Belastingdienst

MDR 2022: 0

(2021: 16)

Meldingen bij

AFM

Incidenten 2022: 2

(2021: 3)

De Wwft-commissie heeft alle meldingen beoordeeld. Van de 43 interne meldingen in 2022 zijn er 41 doorgezet naar FIU-Nederland (2021: 34). In 2022 is van de FIU bericht ontvangen dat negen meldingen met betrekking tot transacties bij zeven cliënten als verdacht zijn aangemerkt. Dit betekent dat deze meldingen zijn doorgezet naar de opsporingsdiensten. De opsporingsdiensten hebben hierover nog aanvullende informatie gevraagd. Van drie cliënten waarvan de meldingen verdacht zijn verklaard, was reeds afscheid genomen. De andere cliënten zijn reeds ingedeeld in de ‘hoog risico’-klasse en begeleiding van het team vindt plaats door compliance.

Hoewel er geen indicatie was vanuit interne reviews of andere toetsingen dat er onterecht niet wordt gemeld, is in 2022 extra aandacht besteed aan het herkennen van ongebruikelijke transacties. Zo is in het eerste halfjaar van 2022 op de kwaliteitsmiddag aandacht besteed aan het onderkennen van signalen van witwassen, fraude en andere non-compliance. Ook is een webinar gehouden met een introductie over de Wwft, ons beleid hierin en de procedures. Dit webinar is toegevoegd aan het onboardingsprogramma voor nieuwe medewerkers. Op deze wijze is invulling gegeven aan de opleidingsverplichting die volgt uit de Wwft.

Meldingen bij externe instanties

Wwft-meldingen

Bij daadwerkelijk geconstateerde fraude of overtreding van wet- en regelgeving, of bij een vermoeden van fraude of overtreding van wet- en regelgeving dient altijd consultatie bij compliance plaats te vinden. Samen met compliance wordt bepaald welke vervolgstappen nodig zijn.

In 2022 waren er twee meldingen met betrekking tot mogelijke fraude en vijf meldingen voor niet naleving van wet- en regelgeving (NOCLAR) bij Compliance. Eén fraudemelding en één NOCLAR-melding waren ultimo 2022 nog onder handen. De andere zijn in 2022 afgewikkeld conform de binnen Moore DRV geldende procedure.

Door de AFM is navraag gedaan naar één casus waarover ook intern een NOCLAR-melding is ingediend. De beantwoording van de vragen van de AFM was afdoende en heeft niet geleid tot verder onderzoek door de AFM.

Fraude/ NOCLAR

In 2021 is de meldplicht ingegaan voor bepaalde (fiscale) grensoverschrijdende constructies. De term hiervoor is Mandatory Disclosure Rule (MDR). In de rapportageperiode hebben er geen MDR-meldingen plaatsgevonden. Ook zijn er geen meldingen ingediend bij de MDR-commissie.

Wel heeft BVTF in 2022 een thema-onderzoek uitgevoerd naar de naleving van de MDR-procedure. Omdat daaruit bleek dat het niet aantoonbaar is dat de MDR-regels worden nageleefd binnen onze organisatie zijn diverse verbetervoorstellen voorgesteld en goedgekeurd door de raad van bestuur. Belangrijkste maatregel is het stimuleren van het gebruik van Advice wat onderdeel is van een omvangrijk verbeterplan in de servicelijn Fiscaal. Ook is in het onboardingsprogramma van nieuwe medewerkers een verplichte MDR-training opgenomen.

MDR-meldingen

Overige specialisten

Wij zijn een multidisciplinair kantoor waar specialisten op verschillende vakgebieden werkzaam zijn. Deze specialisten, zoals bijvoorbeeld fiscalisten, waarderingsspecialisten en pensioendeskundigen, worden regelmatig betrokken bij controleopdrachten. Zeker op het moment dat ook de fiscale aangiften worden verzorgd van controlecliënten, stemmen het controleteam en de fiscalist de fiscale positie af. In welke mate dat gebeurt is moeilijk vast te stellen omdat het merendeel van de uren niet wordt geschreven op controleprojecten.

IT-specialisten

De inzet van IT-specialisten op controleopdrachten in 2022 is met circa 2.650 uur en een percentage van 2,3% ten opzichte van het totaal aantal gemaakte uren op controleopdrachten aanzienlijk gestegen ten opzichte van voorgaand jaar. Toen was er sprake van ruim 1.700 uur en een percentage van 1,6%. De uren van IT-specialisten zijn vooral besteed aan het uitvoeren van IT-reviews en het ondersteunen van teams bij het uitvoeren van data-analyses. De IT-reviews kunnen bestaan uit IT-werkzaamheden in een complexe IT-omgeving of het reviewen van de IT-sectie van een reeds afgerond dossier. Dit laatste is bedoeld om een beeld te krijgen bij de kwaliteit van de uitgevoerde IT-werkzaamheden en geeft de teams handvatten om op dit aspect de kwaliteit van de werkzaamheden te verhogen. Het percentage uren inzet IT-specialisten volgens het AFM-rapport ‘Sector in beeld’ was voor reguliere vergunninghouders in 2021 gemiddeld 1,3%. Bij Moore DRV is de inzet van IT-specialisten hoger dan het gemiddelde in de sector.

Inzet van Specialisten

Op basis van een aantal criteria besluiten de beleids- of kwaliteitsbepalers of bij opdrachten met een verhoogd risico aanvullende kwaliteitsmaatregelen noodzakelijk zijn. Posten met een hoger risico kenmerken zich door een hogere kans op:

materiële onjuistheden in de verantwoording;

discontinuïteit of;

andere zaken die Moore DRV als organisatie kunnen raken.

Als kwaliteitsmaatregel beschikken wij onder andere over het inzetten van een opdrachtgerichte kwaliteitsbeoordeling (OKB) en/of een tweede lezer.

Uitgevoerde OKB’s

en tweede lezingen

Audit & assurance

In de servicelijn MKB accountancy & advies kiezen we voor een tweede lezing als er sprake is van een verhoogd risicoprofiel. Zo’n tweede lezing met aandacht voor de risico’s vinden we passender dan een opdrachtgerichte kwaliteitsbeoordeling (OKB), die tot en met 2021 gebruikelijk was. Van dit type tweede lezingen zijn er in 2022 in totaal 30 uitgevoerd.

Tweede lezingen voeren we ook uit op NVKS-opdrachten die betrekking hebben op de eindafrekeningen bij steunmaatregelen vanwege de coronacrisis. Met betrekking tot de diverse NOW-regelingen zijn er 39 tweede lezingen uitgevoerd en inzake de TVL-regeling 45 in 2022 .

Bij junior eindverantwoordelijke accountants worden ook tweede lezingen uitgevoerd. Deze zijn niet verplicht en de vorm en inhoud worden bepaald door de kantoordirectie.

Aan controleopdrachten met een verhoogd risicoprofiel kunnen de beleidsbepalers een tweede lezer toewijzen. De beleidsbepalers verwachten van deze tweede lezer en de externe accountant dat zij voor aanvang van de balanscontrole overleg hebben over de aanpak van de controle. Eind 2022 kwalificeerden de beleidsbepalers voor het boekjaar 2022 opdrachten bij achttien concerns als hoog risicopost (2021: 13). Bij tien van deze opdrachten is een tweede lezer benoemd.

Ook aan opdrachten van de junior externe accountants[1] wordt een tweede lezer toegewezen, die tevens sparringpartner en coach is. Meestal is dit de voorgaande externe accountant op de betreffende opdracht. De tweede lezer woont de pré-audit meeting (PAM) bij voor zowel de interimcontrole als de balanscontrole. Als gevolg van de doorgroei van enkele junior externe accountants zijn er eind 2022 nog slechts op vijf opdrachten tweede lezers toegewezen van één junior externe accountant. Eind 2021 betrof het aantal opdrachten nog 38.

In de audit & assurance-praktijk zijn in 2022 in totaal 60 tweede lezingen daadwerkelijk uitgevoerd (2021: 35).

[1] Betreft nieuwbenoemde externe accountants waarbij sprake is van een ingroeiregeling. Zij worden in de eerste jaren alleen ingezet op eenvoudige controleopdrachten.

tweede lezingen

De daling van de OKB’s bij samenstellen/beoordelen jaarrekening is het gevolg van hetgeen is uiteengezet in 5.3.1. namelijk dat ervoor is gekozen om daar waar er sprake is van een verhoogd risicoprofiel er een tweede lezing uitgevoerd dient te worden in plaats van een OKB.

Aantal OKB-vrijstellingen

Externe of eindverantwoordelijke accountants kunnen beargumenteerd vrijstellingen voor een OKB aanvragen bij de beleids- of kwaliteitsbepalers. In 2022 zijn zes vrijstellingen verleend voor controleopdrachten (2021: 10). De daling komt door een wijziging in de criteria voor een verplichte OKB. Met ingang van het boekjaar 2021 behoren complexe groepscontroles en negatief eigen vermogen niet meer tot de criteria voor een OKB. Juist hiervoor werd regelmatig vrijstelling gevraagd. De verleende vrijstellingen in 2022 hebben met name betrekking op het criterium fee. De redenen voor het vrijstellingsverzoek zijn het vooraf foutief inschatten van de totale fee of het incidentele karakter van de hoge fee. De beleidsbepalers hebben naar aanleiding van het gemotiveerde verzoek alsnog de vrijstelling verleend.

In 2022 zijn 32 vrijstellingen voor een OKB verleend door de kwaliteitsbepalers voor NVKS-opdrachten (2021: 27). Van deze vrijstellingen hebben er zeven betrekking op NOW-opdrachten. Vrijstellingen zijn mogelijk op alle OKB-criteria. Een belangrijke voorwaarde is dat uit de uitgevoerde OKB in het voorgaande boekjaar geen bijzonderheden zijn voortgekomen

In een aanzienlijk aantal gevallen wordt een OKB op de jaarrekening van het groepshoofd uitgevoerd, waarbij voor meerdere groepsonderdelen (tevens wettelijke controles) controleverklaringen zijn afgegeven. Het percentage van het aantal afgegeven controleverklaringen wat onder de reikwijdte van een OKB valt is daarmee hoger dan 29%.

OKB’ers geven aanbevelingen en aanwijzingen. Aanbevelingen betreffen tips en verbeterpunten veelal gericht op het beter documenteren van de uitgevoerde werkzaamheden. Aanwijzingen dienen door het team te worden opgevolgd voordat de verklaring mag worden afgegeven. Alle aanwijzingen van OKB’ers zijn door het team voor afgifte van de verklaring opgevolgd.

Opdrachtgerichte

kwaliteitsbeoordeling

(OKB)

Aantal en uitkomsten OKB’s NVKS-praktijk

Onderstaande tabel geeft het aantal uitgevoerde OKB’s weer met betrekking tot NVKS-opdrachten die zijn uitgevoerd in 2022.

Aantal en uitkomsten OKB’s audit & assurance

Onderstaande tabel geeft een overzicht van het aantal uitgevoerde OKB’s in de audit & assurance-praktijk in 2022.

De opdrachtgerichte kwaliteitsbeoordeling (OKB) is bedoeld om vast te stellen of de externe of eindverantwoordelijke accountant in alle redelijkheid tot het oordeel heeft kunnen komen dat blijkt uit de af te geven verklaring. Het is een preventieve maatregel die wordt genomen op basis van een aantal criteria, zoals de omvang van het (groeps)declaratieniveau (€ 95.000) en bij onderkende bedreigingen met betrekking tot de onafhankelijkheid.

De OKB’s in de audit & assurance-praktijk worden uitgevoerd door externen. Dit is een bewuste keuze met als doel de werkbelasting voor eigen medewerkers te matigen en om een kritische blik van buiten te krijgen over de kwaliteit van onze controledossiers. Net zoals elk jaar vond er in 2022 een overleg plaats tussen beleidsbepalers en de externe OKB’ers over ervaringen en voorgestelde wijzigingen in het beleid.