Kwaliteitsreview

In al onze praktijken beoordelen we elk jaar de dossiers van uitgevoerde opdrachten op hun kwaliteit. De uitkomsten delen we met direct betrokkenen en andere medewerkers, zodat we met elkaar blijven leren en verbeteren. Soms worden er maatregelen getroffen of procedures aangescherpt. Uit de reviews blijkt dat de kwaliteit goed is geborgd, maar er zijn ook verbeterpunten.

SRA-review

In mei 2021 heeft het SRA bij Moore DRV een review uitgevoerd op het kwaliteitsstelsel en de wettelijke controles (het zogenaamde AFM-domein). De conclusie van het SRA is dat de opzet, het bestaan en de werking van het gehanteerde stelsel van kwaliteitsbeheersing voldoet aan de huidige eisen die in Nederland worden gesteld aan de beroepsuitoefening. Het totaaloordeel over de gehele organisatie is voldoende (groen). Datzelfde geldt voor de afzonderlijke dossiers van wettelijke controles, die SRA heeft beoordeeld.

Uitgevoerde kwaliteitsreviews

Interne reviews controleopdrachten

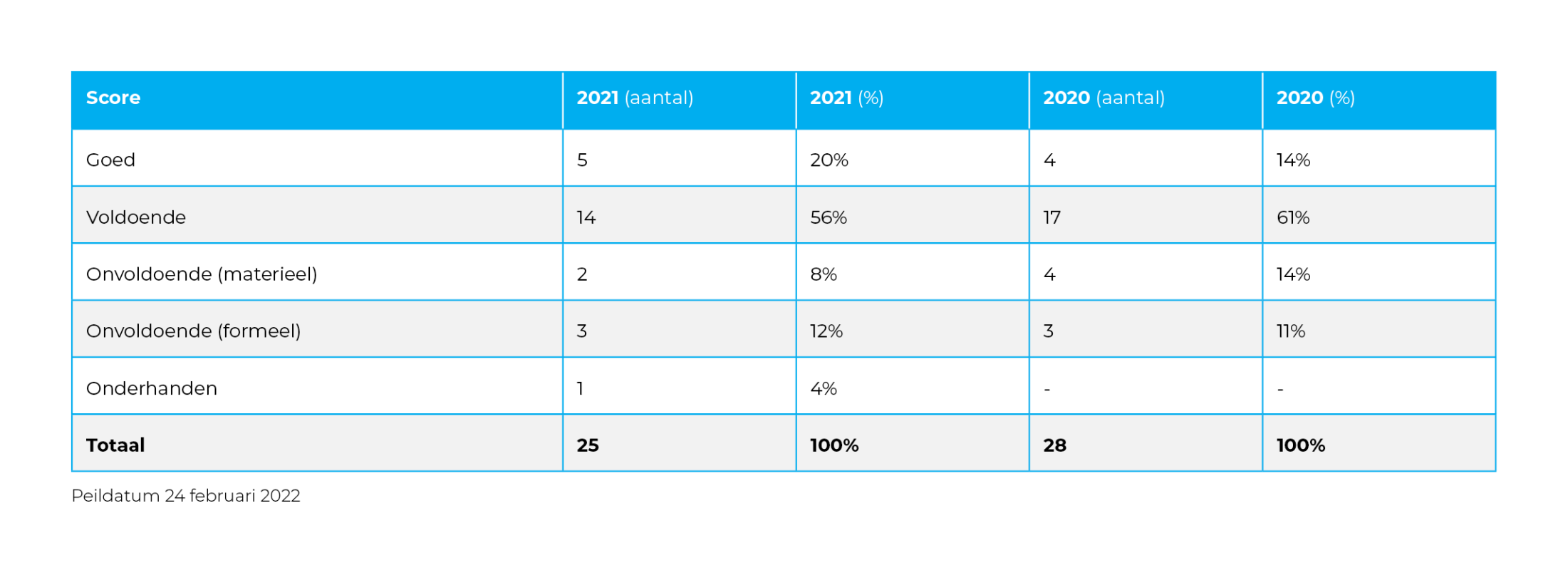

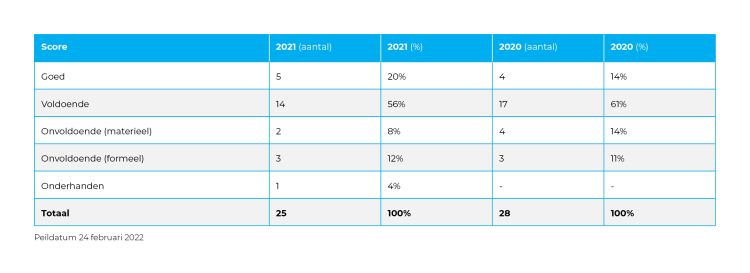

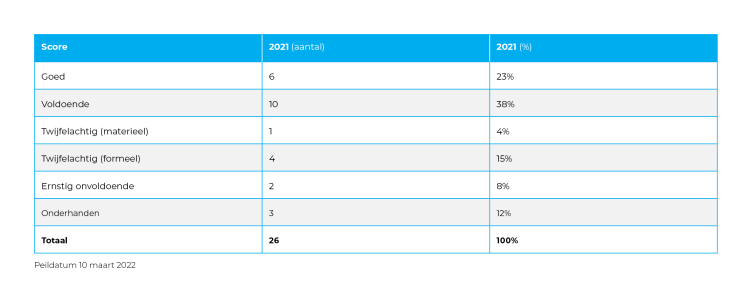

In 2021 zijn alle 15 externe accountants betrokken in een interne review. De reviews worden uitgevoerd door accountants uit de servicelijn audit & assurance onder verantwoordelijkheid van BVTA. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

De aandachtspunten uit de interne reviews zijn gedeeld tijdens de Kick-off Balanscontrole in januari 2022. Op een aantal vermelde bevindingen is tijdens die bijeenkomst dieper ingegaan. Verdere opvolging was al gegeven in BVT-alerts en tijdens de Summercourse 2021.

Het interne reviewproces zullen we evalueren aan de hand van het AFM-rapport ‘Grip op kwaliteit’. Met name zal beoordeeld worden of het proces verder verbeterd kan worden op basis van de ‘best practices’ uit dat rapport.

Interne reviews samenstelopdrachten

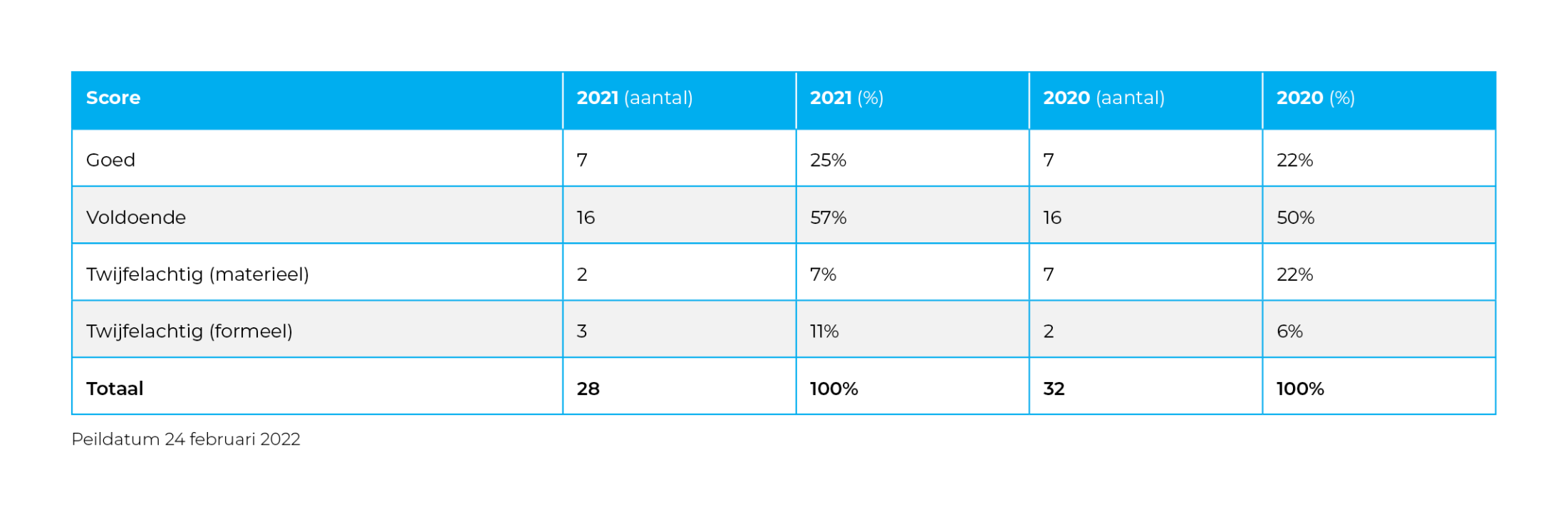

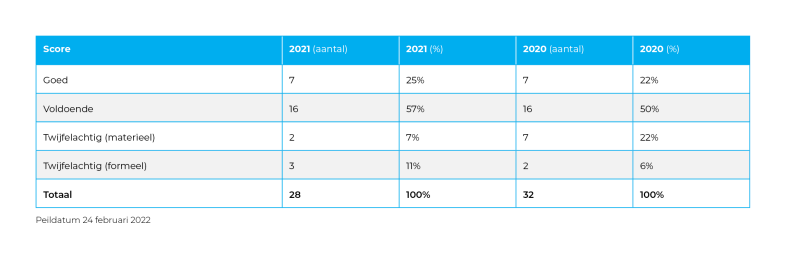

Jaarlijks wordt een derde van het aantal externe accountants dat ook in de samenstelpraktijk werkzaam is met één dossier betrokken in een review van overige opdrachten (beoordelings- en samenstelopdrachten). Voor de overige eindverantwoordelijke accountants in de samenstelpraktijk geldt dat zij (minimaal) eenmaal per drie jaar met twee dossiers in een review worden betrokken. Gedurende 2021 zijn in totaal 23 reguliere reviews uitgevoerd. Aanvullend zijn nog twee reviews uitgevoerd als vervroegde reguliere review en drie vervolgtoetsingen als opgelegde maatregel. In totaal zijn dus 28 dossiers gereviewd.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

De uitkomsten uit de interne reviews zijn gedeeld tijdens de Wintercourse in februari 2022. Op een aantal bevindingen is tijdens die bijeenkomst dieper ingegaan. De verbeterpunten krijgen opvolging in BVT-alerts en in toevoegingen in het handboek Samenstel. Dit handboek is eind 2021 uitgerold binnen de praktijk en is geschreven als een nadere uitleg van het samenstelproces. De risicogeoriënteerde samenstelfilosofie wordt hierin uitgelegd. Ook helpt het handboek de eindverantwoordelijke accountant en het team om het samenstelproces efficiënt en effectief te doorlopen.

Interne reviews bijzondere opdrachten

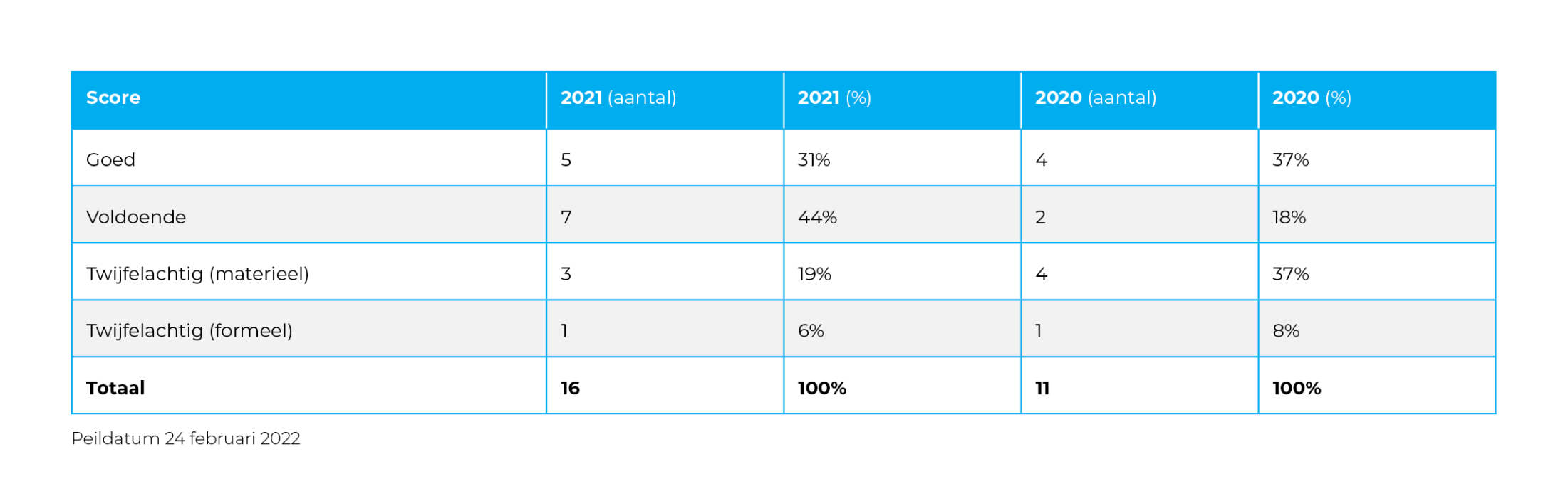

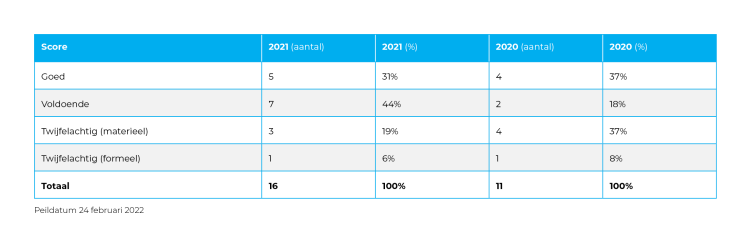

Van elke tekenbevoegde accountant die geselecteerd is voor een review van een samensteldossier wordt ook één bijzondere opdracht in de reguliere reviewcyclus betrokken. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews in.

Naar aanleiding van de uitkomsten hebben de Kwaliteitsbepalers besloten om bij bijzondere assurance-opdrachten, die onder eindverantwoordelijkheid van een eindverantwoordelijke accountant worden uitgevoerd, het opdrachtteam verplicht kwalitatief te versterken met een teamlid van minimaal het niveau controleleider. Beoordelingsopdrachten zijn uitgezonderd van deze verplichting.

Interne review Fiscale praktijk

Mede op basis van de uitkomsten van de fiscale reviews is in 2021 een plan van aanpak opgesteld, dat in het eerste kwartaal 2022 gedeeltelijk is uitgevoerd. Belangrijkste aanpassingen zijn het definiëren en vastleggen van het type aangifte op basis van complexiteit, de bijbehorende bevoegdheden en het opzetten van een monitoringsysteem.

De laatste interne review in de servicelijn personeel & salaris was in november 2020. In 2021 zijn geen reviews uitgevoerd. Dat gebeurt weer in september 2022.

Interne review personeel & salaris

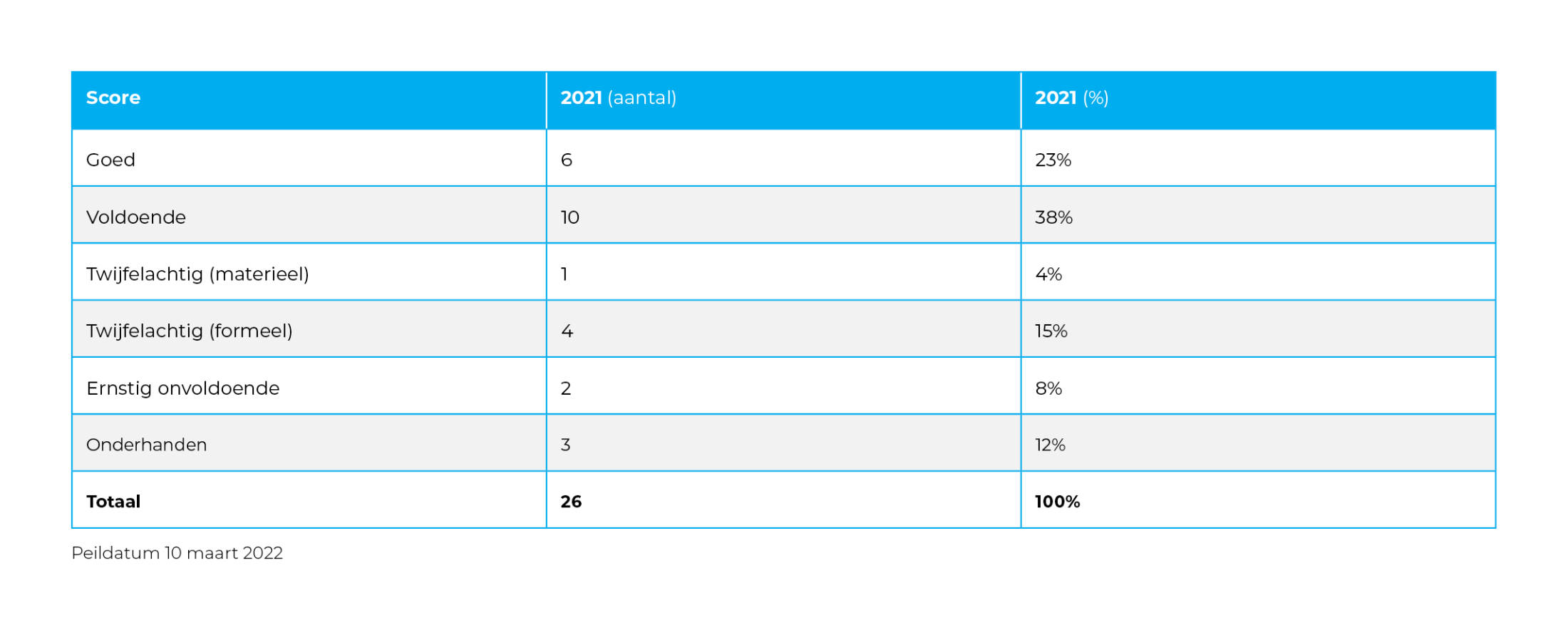

Jaarlijks wordt een derde van de eindverantwoordelijke fiscalisten met drie dossiers betrokken in een review. Eind 2021 is het plan van aanpak goedgekeurd door de Raad van Bestuur en de reviews zijn in de eerste maanden van 2022 uitgevoerd. De procedure en het plan van aanpak zijn ten opzichte van vorig jaar gewijzigd en zoveel als mogelijk in lijn gebracht met de procedure en de aanpak van de servicelijnen Audit & Assurance en Samenstellen. Om deze reden is er geen vergelijk mogelijk tussen de scores van dit jaar en die van vorig jaar.

In totaal zijn negen fiscalisten betrokken in de interne reviews. Van één fiscalist zijn twee dossiers geselecteerd vanwege het ontbreken van aangiften die zichtbaar onder zijn eindverantwoordelijkheid zijn opgesteld. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Tussentijds beëindigde opdrachten

In 2021 zijn drie controleopdrachten (één concern) tussentijds beëindigd. Na de opdrachtaanvaarding heeft de cliënt gedurende het boekjaar, in het kader van een herstructurering, besloten een fusie te laten plaatsvinden. Vervolgens is er door de moedermaatschappij een aansprakelijkheids- en instemmingsverklaring gedeponeerd bij de Kamer van Koophandel waarmee de controleplicht is komen te vervallen. Van deze tussentijdse beëindiging is melding gedaan bij de AFM en de cliënt is op zijn verplichtingen gewezen.

Klokkenluidersregeling

In 2021 waren er geen meldingen met betrekking tot de klokkenluidersregeling. De huidige klokkenluidersregeling wordt op dit moment herzien om deze in lijn te brengen met de ‘Wet bescherming klokkenluiders’ die naar verwachting medio 2022 in werking treedt.

Klachten, claims en procedures

Klachten

In 2021 zijn twee klachten binnengekomen bij de klachtencommissie. Eén klacht heeft betrekking op een overnametraject, de andere betreft een subsidieafrekening. Beide lijken na behandeling door de klachtencommissie van tafel te zijn. Eén klacht uit 2020 is nog onderhanden.

Claims en procedures

Er zijn in 2021 geen civielrechtelijke of tuchtrechtelijke procedures tegen Moore DRV gestart.

Op dit moment loopt één civielrechtelijke procedure uit een eerder jaar.

Incidentmeldingen

In 2021 hebben drie incidentmeldingen plaatsgevonden bij de AFM. Eén incidentmelding had betrekking op de hiervoor vermelde civielrechtelijke en tuchtrechtelijke procedure. Eén incidentmelding had betrekking op een cliënt die niet aan de Wwft-verplichting voldeed specifiek met betrekking tot de opleidingseis. De derde melding had betrekking op het tussentijds beëindigen van een tweetal wettelijke controles die tot dezelfde groep behoorden. Reden van de tussentijdse beëindiging was een herstructurering waarbij een zogenaamde 403-verklaring is afgegeven. Hiermee verviel de controleplicht van beide vennootschappen.

Overzicht schendingen

Compliance monitort in opdracht van de Beleids- en Kwaliteitsbepalers of bij de uitvoering van controle- en NVKS-opdrachten aan alle wet- en regelgeving wordt voldaan. Elke twee maanden informeert Compliance de Beleids- en Kwaliteitsbepalers over de mogelijke schendingen. Beleids- en Kwaliteitsbepalers besluiten vervolgens of een schending wordt geregistreerd en zo ja, welke kwalificatie deze krijgt. Het schendingenregister vormt een belangrijke graadmeter voor de werking van ons stelsel van kwaliteitsbeheersing.

Schendingen externe accountants

In 2021 zijn in totaal 30 schendingen (2020: 58) geregistreerd, waarvan 14 administratieve (2020: 34). Het is positief dat het aantal (administratieve) schendingen bij een groeiende controleportefeuille afneemt. Het verbeteren van interne procedures en de continue aandacht hiervoor heeft zijn effect gehad op het aantal (administratieve) schendingen.

De (administratieve) schendingen hebben betrekking op:

- dossiers zijn bij een interne review beoordeeld met een onvoldoende (4);

- niet juist volgen van de opdrachtaanvaardings-/voortzettingsprocedure (10);

- niet binnen de 2-maandsperiode sluiten van het controledossier (2);

- niet juist volgen van de procedure voor opdrachtgerichte kwaliteitsbeoordeling (1);

- niet juist volgen van de procedure met betrekking tot ViO-problematiek (1);

- fouten geconstateerd in de tekst van de controleverklaring (geen afbreuk aan de strekking van de verklaring (12)).

Verder zijn er 25 administratieve schendingen (2020: 16), die kwalificeren als een overtreding. Hierbij was herstel binnen de tweemaandsperiode mogelijk of ziet de overtreding toe op niet ernstige afwijkingen van de interne procedures dan wel niet zwaarwegende tekstuele fouten in de controleverklaring.

Beleidsbepalers voeren gesprekken met externe accountants als sprake is van een opvallend hoog aantal schendingen. In 2021 was dit niet aan de orde.

Schendingen

eindeverantwoordelijke

accountants

In 2021 zijn in totaal 41 schendingen (2020: 21) geregistreerd, waarvan zes administratieve (2020: 2).

De (administratieve) schendingen hebben betrekking op:

- niet juist volgen van de OKB-procedure c.q. ten onrechte de OKB niet laten uitvoeren (12);

- dossiers zijn bij een interne review beoordeeld met een onvoldoende (10);

- niet juist volgen van de CLOP-procedure (5);

- niet tijdig indienen van de Wwft-melding (1);

- niet juist volgen van de consultatieprocedure (1);

- niet tijdig sluiten van dossiers binnen de tweemaandsperiode (5);

- fouten geconstateerd in de tekst van de samenstelverklaring (geen afbreuk aan de strekking van de verklaring (2));

- overige (administratieve) schendingen (5).

Veel (administratieve) schendingen betreffen het juist volgen van de OKB-procedure. Dit is een punt van aandacht. In de loop van 2022 voeren we procedurele en technische aanpassingen door in onze ondersteunende software, waardoor een deel van de schendingen wordt voorkomen.

Uitgevoerde RCA’s

RCA-beleid

Oorzaakanalyses (RCA)

In januari 2021 is het beleid oorzakenanalyse (RCA) vastgesteld door de beleidsbepalende organen. In dit beleid wordt ingegaan op wat een RCA is en wanneer deze wordt ingezet. Ook wordt een voorzet gedaan voor de opzet, uitvoering en rapportage van de RCA. Het is in 2021 niet nodig geweest om, op grond van de in het RCA-beleid vermelde criteria, een volledige RCA uit te voeren.

In 2021 is één RCA uitgevoerd naar aanleiding van vragen vanuit het UWV over een afgegeven derdenverklaring bij de aanvraag tot vaststelling van de ontvangen NOW-1 subsidie. Uit deze RCA, uitgevoerd door Compliance, komen de volgende zaken naar voren:

- als gevolg van onervarenheid met de regelgeving en te veel afgaan op intuïtie is een fout gemaakt bij het selecteren van en rapporteren over de juiste maanden;

- de waarschuwing door een specialist loonbelasting van Moore DRV dat de werkwijze van de cliënt met betrekking tot het met terugwerkende kracht verlonen van de bestuurder niet toegestaan is, is intern verder niet opgepikt. Medewerkers binnen Moore DRV hebben te weinig zelf onderzoek gedaan naar feiten, omstandigheden en/of werkzaamheden van collega’s;

- het tweede paar ogen, uitgevoerd op het ingediende bezwaar bij het UVW, heeft op dit onderdeel gefaald.

Naar aanleiding van deze RCA is een gesprek gevoerd tussen de Beleidsbepalende organen en betrokkenen.

Uitvoeren van een ‘RCA-light’

Door de Beleidsbepalende organen is besloten om niet meer standaard bij een materiële onvoldoende van een interne review een vervolgreview uit te voeren. De eerste stap is nu dat Compliance in gesprek gaat met de betrokken eindverantwoordelijke accountant om te bepalen of er signalen zijn die wijzen op een structureel kwaliteitsprobleem waarbij met name wordt gelet op gedragsaspecten. Deze ‘RCA-light’ is vooral bedoeld om sneller en meer gericht te komen tot een kwaliteitsverbetering waarbij geleerd wordt van gemaakte fouten. Op basis van de uitkomsten van dit gesprek wordt bepaald wat de te nemen vervolgacties zijn. In 2021 hebben vier van deze gesprekken plaatsgevonden. Naar aanleiding hiervan is besloten dat bij één accountant ook in de komende reviewperiode dossiers zullen worden getoetst. Bij de andere betrokkenen heeft dit gesprek niet geleid tot aanvullende acties.

In al onze praktijken beoordelen we elk jaar de dossiers van uitgevoerde opdrachten op hun kwaliteit. De uitkomsten delen we met direct betrokkenen en andere medewerkers, zodat we met elkaar blijven leren en verbeteren. Soms worden er maatregelen getroffen of procedures aangescherpt. Uit de reviews blijkt dat de kwaliteit goed is geborgd, maar er zijn ook verbeterpunten.

Kwaliteitsreview

In mei 2021 heeft het SRA bij Moore DRV een review uitgevoerd op het kwaliteitsstelsel en de wettelijke controles (het zogenaamde AFM-domein). De conclusie van het SRA is dat de opzet, het bestaan en de werking van het gehanteerde stelsel van kwaliteitsbeheersing voldoet aan de huidige eisen die in Nederland worden gesteld aan de beroepsuitoefening. Het totaaloordeel over de gehele organisatie is voldoende (groen). Datzelfde geldt voor de afzonderlijke dossiers van wettelijke controles, die SRA heeft beoordeeld.

SRA-review

Het interne reviewproces zullen we evalueren aan de hand van het AFM-rapport ‘Grip op kwaliteit’. Met name zal beoordeeld worden of het proces verder verbeterd kan worden op basis van de ‘best practices’ uit dat rapport.

De aandachtspunten uit de interne reviews zijn gedeeld tijdens de Kick-off Balanscontrole in januari 2022. Op een aantal vermelde bevindingen is tijdens die bijeenkomst dieper ingegaan. Verdere opvolging was al gegeven in BVT-alerts en tijdens de Summercourse 2021.

In 2021 zijn alle 15 externe accountants betrokken in een interne review. De reviews worden uitgevoerd door accountants uit de servicelijn audit & assurance onder verantwoordelijkheid van BVTA. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne reviews controleopdrachten

Uitgevoerde kwaliteitsreviews

De uitkomsten uit de interne reviews zijn gedeeld tijdens de Wintercourse in februari 2022. Op een aantal bevindingen is tijdens die bijeenkomst dieper ingegaan. De verbeterpunten krijgen opvolging in BVT-alerts en in toevoegingen in het handboek Samenstel. Dit handboek is eind 2021 uitgerold binnen de praktijk en is geschreven als een nadere uitleg van het samenstelproces. De risicogeoriënteerde samenstelfilosofie wordt hierin uitgelegd. Ook helpt het handboek de eindverantwoordelijke accountant en het team om het samenstelproces efficiënt en effectief te doorlopen.

Jaarlijks wordt een derde van het aantal externe accountants dat ook in de samenstelpraktijk werkzaam is met één dossier betrokken in een review van overige opdrachten (beoordelings- en samenstelopdrachten). Voor de overige eindverantwoordelijke accountants in de samenstelpraktijk geldt dat zij (minimaal) eenmaal per drie jaar met twee dossiers in een review worden betrokken. Gedurende 2021 zijn in totaal 23 reguliere reviews uitgevoerd. Aanvullend zijn nog twee reviews uitgevoerd als vervroegde reguliere review en drie vervolgtoetsingen als opgelegde maatregel. In totaal zijn dus 28 dossiers gereviewd.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne reviews samenstelopdrachten

Naar aanleiding van de uitkomsten hebben de Kwaliteitsbepalers besloten om bij bijzondere assurance-opdrachten, die onder eindverantwoordelijkheid van een eindverantwoordelijke accountant worden uitgevoerd, het opdrachtteam verplicht kwalitatief te versterken met een teamlid van minimaal het niveau controleleider. Beoordelingsopdrachten zijn uitgezonderd van deze verplichting.

Van elke tekenbevoegde accountant die geselecteerd is voor een review van een samensteldossier wordt ook één bijzondere opdracht in de reguliere reviewcyclus betrokken. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews in.

Interne reviews bijzondere opdrachten

De laatste interne review in de servicelijn personeel & salaris was in november 2020. In 2021 zijn geen reviews uitgevoerd. Dat gebeurt weer in september 2022.

Interne review

personeel & salaris

Mede op basis van de uitkomsten van de fiscale reviews is in 2021 een plan van aanpak opgesteld, dat in het eerste kwartaal 2022 gedeeltelijk is uitgevoerd. Belangrijkste aanpassingen zijn het definiëren en vastleggen van het type aangifte op basis van complexiteit, de bijbehorende bevoegdheden en het opzetten van een monitoringsysteem.

Jaarlijks wordt een derde van de eindverantwoordelijke fiscalisten met drie dossiers betrokken in een review. Eind 2021 is het plan van aanpak goedgekeurd door de Raad van Bestuur en de reviews zijn in de eerste maanden van 2022 uitgevoerd. De procedure en het plan van aanpak zijn ten opzichte van vorig jaar gewijzigd en zoveel als mogelijk in lijn gebracht met de procedure en de aanpak van de servicelijnen Audit & Assurance en Samenstellen. Om deze reden is er geen vergelijk mogelijk tussen de scores van dit jaar en die van vorig jaar.

In totaal zijn negen fiscalisten betrokken in de interne reviews. Van één fiscalist zijn twee dossiers geselecteerd vanwege het ontbreken van aangiften die zichtbaar onder zijn eindverantwoordelijkheid zijn opgesteld. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne review Fiscale praktijk

In 2021 zijn drie controleopdrachten (één concern) tussentijds beëindigd. Na de opdrachtaanvaarding heeft de cliënt gedurende het boekjaar, in het kader van een herstructurering, besloten een fusie te laten plaatsvinden. Vervolgens is er door de moedermaatschappij een aansprakelijkheids- en instemmingsverklaring gedeponeerd bij de Kamer van Koophandel waarmee de controleplicht is komen te vervallen. Van deze tussentijdse beëindiging is melding gedaan bij de AFM en de cliënt is op zijn verplichtingen gewezen.

Tussentijds beëindigde opdrachten

In 2021 waren er geen meldingen met betrekking tot de klokkenluidersregeling. De huidige klokkenluidersregeling wordt op dit moment herzien om deze in lijn te brengen met de ‘Wet bescherming klokkenluiders’ die naar verwachting medio 2022 in werking treedt.

Klokkenluidersregeling

In 2021 hebben drie incidentmeldingen plaatsgevonden bij de AFM. Eén incidentmelding had betrekking op de hiervoor vermelde civielrechtelijke en tuchtrechtelijke procedure. Eén incidentmelding had betrekking op een cliënt die niet aan de Wwft-verplichting voldeed specifiek met betrekking tot de opleidingseis. De derde melding had betrekking op het tussentijds beëindigen van een tweetal wettelijke controles die tot dezelfde groep behoorden. Reden van de tussentijdse beëindiging was een herstructurering waarbij een zogenaamde 403-verklaring is afgegeven. Hiermee verviel de controleplicht van beide vennootschappen.

Incidentmeldingen

Er zijn in 2021 geen civielrechtelijke of tuchtrechtelijke procedures tegen Moore DRV gestart.

Op dit moment loopt één civielrechtelijke procedure uit een eerder jaar.

Claims en procedures

In 2021 zijn twee klachten binnengekomen bij de klachtencommissie. Eén klacht heeft betrekking op een overnametraject, de andere betreft een subsidieafrekening. Beide lijken na behandeling door de klachtencommissie van tafel te zijn. Eén klacht uit 2020 is nog onderhanden.

Klachten

Klachten, claims en procedures

Compliance monitort in opdracht van de Beleids- en Kwaliteitsbepalers of bij de uitvoering van controle- en NVKS-opdrachten aan alle wet- en regelgeving wordt voldaan. Elke twee maanden informeert Compliance de Beleids- en Kwaliteitsbepalers over de mogelijke schendingen. Beleids- en Kwaliteitsbepalers besluiten vervolgens of een schending wordt geregistreerd en zo ja, welke kwalificatie deze krijgt. Het schendingenregister vormt een belangrijke graadmeter voor de werking van ons stelsel van kwaliteitsbeheersing.

Overzicht schendingen

In 2021 zijn in totaal 30 schendingen (2020: 58) geregistreerd, waarvan 14 administratieve (2020: 34). Het is positief dat het aantal (administratieve) schendingen bij een groeiende controleportefeuille afneemt. Het verbeteren van interne procedures en de continue aandacht hiervoor heeft zijn effect gehad op het aantal (administratieve) schendingen.

De (administratieve) schendingen hebben betrekking op:

- dossiers zijn bij een interne review beoordeeld met een onvoldoende (4);

- niet juist volgen van de opdrachtaanvaardings-/voortzettingsprocedure (10);

- niet binnen de 2-maandsperiode sluiten van het controledossier (2);

- niet juist volgen van de procedure voor opdrachtgerichte kwaliteitsbeoordeling (1);

- niet juist volgen van de procedure met betrekking tot ViO-problematiek (1);

- fouten geconstateerd in de tekst van de controleverklaring (geen afbreuk aan de strekking van de verklaring (12)).

Verder zijn er 25 administratieve schendingen (2020: 16), die kwalificeren als een overtreding. Hierbij was herstel binnen de tweemaandsperiode mogelijk of ziet de overtreding toe op niet ernstige afwijkingen van de interne procedures dan wel niet zwaarwegende tekstuele fouten in de controleverklaring.

Beleidsbepalers voeren gesprekken met externe accountants als sprake is van een opvallend hoog aantal schendingen. In 2021 was dit niet aan de orde.

Schendingen externe accountants

In 2021 zijn in totaal 41 schendingen (2020: 21) geregistreerd, waarvan zes administratieve (2020: 2).

De (administratieve) schendingen hebben betrekking op:

- niet juist volgen van de OKB-procedure c.q. ten onrechte de OKB niet laten uitvoeren (12);

- dossiers zijn bij een interne review beoordeeld met een onvoldoende (10);

- niet juist volgen van de CLOP-procedure (5);

- niet tijdig indienen van de Wwft-melding (1);

- niet juist volgen van de consultatieprocedure (1);

- niet tijdig sluiten van dossiers binnen de tweemaandsperiode (5);

- fouten geconstateerd in de tekst van de samenstelverklaring (geen afbreuk aan de strekking van de verklaring (2));

- overige (administratieve) schendingen (5).

Veel (administratieve) schendingen betreffen het juist volgen van de OKB-procedure. Dit is een punt van aandacht. In de loop van 2022 voeren we procedurele en technische aanpassingen door in onze ondersteunende software, waardoor een deel van de schendingen wordt voorkomen.

Schendingen

eindeverantwoordelijke

accountants

Uitgevoerde RCA’s

RCA-beleid

Uitvoeren van een ‘RCA-light’

Door de Beleidsbepalende organen is besloten om niet meer standaard bij een materiële onvoldoende van een interne review een vervolgreview uit te voeren. De eerste stap is nu dat Compliance in gesprek gaat met de betrokken eindverantwoordelijke accountant om te bepalen of er signalen zijn die wijzen op een structureel kwaliteitsprobleem waarbij met name wordt gelet op gedragsaspecten. Deze ‘RCA-light’ is vooral bedoeld om sneller en meer gericht te komen tot een kwaliteitsverbetering waarbij geleerd wordt van gemaakte fouten. Op basis van de uitkomsten van dit gesprek wordt bepaald wat de te nemen vervolgacties zijn. In 2021 hebben vier van deze gesprekken plaatsgevonden. Naar aanleiding hiervan is besloten dat bij één accountant ook in de komende reviewperiode dossiers zullen worden getoetst. Bij de andere betrokkenen heeft dit gesprek niet geleid tot aanvullende acties.

In 2021 is één RCA uitgevoerd naar aanleiding van vragen vanuit het UWV over een afgegeven derdenverklaring bij de aanvraag tot vaststelling van de ontvangen NOW-1 subsidie. Uit deze RCA, uitgevoerd door Compliance, komen de volgende zaken naar voren:

- als gevolg van onervarenheid met de regelgeving en te veel afgaan op intuïtie is een fout gemaakt bij het selecteren van en rapporteren over de juiste maanden;

- de waarschuwing door een specialist loonbelasting van Moore DRV dat de werkwijze van de cliënt met betrekking tot het met terugwerkende kracht verlonen van de bestuurder niet toegestaan is, is intern verder niet opgepikt. Medewerkers binnen Moore DRV hebben te weinig zelf onderzoek gedaan naar feiten, omstandigheden en/of werkzaamheden van collega’s;

- het tweede paar ogen, uitgevoerd op het ingediende bezwaar bij het UVW, heeft op dit onderdeel gefaald.

Naar aanleiding van deze RCA is een gesprek gevoerd tussen de Beleidsbepalende organen en betrokkenen.

In januari 2021 is het beleid oorzakenanalyse (RCA) vastgesteld door de beleidsbepalende organen. In dit beleid wordt ingegaan op wat een RCA is en wanneer deze wordt ingezet. Ook wordt een voorzet gedaan voor de opzet, uitvoering en rapportage van de RCA. Het is in 2021 niet nodig geweest om, op grond van de in het RCA-beleid vermelde criteria, een volledige RCA uit te voeren.