In onze onderscheidende controleaanpak nam de vraag gestuurde data-driven audit in 2022 verder aan belang toe. Samen met een nog kritischer blik op de samenwerking met cliënten draagt dat bij aan meer werkplezier en -voldoening bij onze medewerkers. Dat is belangrijk om mensen duurzaam aan ons te binden. Tegen de stroom van de arbeidsmarkt in groeiden we in aantal medewerkers en mede daardoor nam de omzet toe met 15%. Ook startten we een nieuwe dienstverlening: ESG.

Cliënt- en opdrachtaanvaarding

Het aanvaarden en continueren van een cliënt met bijbehorende opdracht(en) is met veel regels omgeven. De toetsing van cliënten richt zich vooral op de risico’s in het kader van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft), op het niet voldoen aan (andere) wet- en regelgeving en op risico’s vanwege ethiek en moraliteit. Voor zover regelgeving daarin niet voorziet, gelden binnen onze organisatie aanvullende beperkingen voor bepaalde sectoren en bedrijfsactiviteiten. Deze zijn vastgelegd in ons Kwaliteitshandboek. Het beoordelen van de acceptatie en continuatie van assurance-opdrachten vindt vooral plaats ter waarborging van de onafhankelijke uitvoering van de opdracht en de beoordeling of er voldoende (deskundige) capaciteit is om de opdracht kwalitatief goed uit te kunnen voeren.

Via een geautomatiseerd systeem voor cliënt- en opdrachtaanvaarding en -continuatie stellen we vast of aan de relevante wet- en regelgeving wordt voldaan.

Toetsing AFM proces cliënt- en opdrachtaanvaarding en -continuering

De AFM heeft in 2022 een onderzoek uitgevoerd naar het proces van cliënt- en opdrachtaanvaarding of -continuering bij 30 accountantsorganisaties met een reguliere vergunning. Ook wij waren geselecteerd voor dit onderzoek. Op 17 november 2022 heeft de AFM het definitieve onderzoeksrapport specifiek voor Moore DRV uitgebracht en op 15 december 2022 het publieke rapport met de titel ‘Aan de slag!’.

Het onderzoek van de AFM richtte zich op:

de onafhankelijkheid van de accountantsorganisatie en accountant;

de beoordeling van de integriteit van de controlecliënten; en

het beschikbaar stellen van de benodigde tijd, middelen en personeel bij de uitvoering van de controle.

Twee van de drie onderzochte controledossiers zijn met een voldoende beoordeeld. Bij één dossier was de continuering één dag te laat uitgevoerd maar inhoudelijk had de AFM hierover geen opmerkingen. Daar mogen we trots op zijn, want van de 83 controledossiers die de AFM bij 30 accountantsorganisaties onderzocht, waren er slechts 12 voldoende. De AFM had één bevinding bij ons beleid en een aantal aanbevelingen waarmee we de cliënt- en opdrachtaanvaarding of -continuering op onderdelen kunnen versterken. Op deze punten vullen we ons beleid en onze procedures aan.

Systematische integriteitsrisicoanalyse (SIRA)

Moore DRV beschikt over een systematische integriteitsrisicoanalyse. Deze SIRA fungeert als overzicht van de geïdentificeerde integriteitsrisico’s, de ‘risk appetite’ en de genomen beheersmaatregelen. In 2022 is deze SIRA door compliance en de kwaliteitsmanager geactualiseerd, mede aan de hand van de registratie van de meldingen en incidenten.

Om onze integere bedrijfsvoering te waarborgen en aan te tonen, maken we gebruik van een riskmanagement framework. De netwerkorganisatie Moore Global heeft een applicatie ontwikkeld om dit proces van risicomanagement gestructureerd vorm te kunnen geven. De applicatie is zo opgezet en ingericht dat voldaan wordt aan de International Standard on Quality Management (ISQM1). In samenwerking met Moore MTH hebben wij in 2022 dit nieuwe risicomanagementsysteem ingericht. Het systeem gaat de uitvoering van het risicomanagementbeleid (2023) ondersteunen.

Onafhankelijkheid

De objectiviteit en onafhankelijkheid van onze medewerkers wordt onder andere bewaakt door het jaarlijks opvragen van een persoonlijke onafhankelijkheids- en integriteitsverklaring en door het monitoren van de onafhankelijkheid op het niveau van de individuele assurance-opdracht.

Alle medewerkers, met uitzondering van enkele langdurig zieke medewerkers, hebben in 2022 een onafhankelijkheidsverklaring ingevuld. De kwaliteitsmanager beoordeelt op basis van deze formulieren of er sprake is van nevenfuncties of andere belangenconflicten, die niet zijn toegestaan.

Bedreigingen van de onafhankelijkheid op het niveau van de individuele assurance-opdracht kunnen met name ontstaan door:

de verhouding tussen de vergoeding voor de assurance-opdracht en andere opdrachten;

de samenloop met non-assurance dienstverlening door andere servicelijnen of gespecialiseerde diensten; en

de duur van de betrokkenheid van zogenaamde senior-teamleden bij een assurance-opdracht.

Voor de samenloop van de assurance-opdracht met andere dienstverlening zijn duidelijke richtlijnen opgesteld. De vaststelling of de onafhankelijkheid in het geding is, gebeurt aan de hand van een schema. Er kan een verbod gelden voor het aannemen van de opdracht, of een maatregel noodzakelijk zijn.

Het team dient gemotiveerd aan te geven of de samenloop van de dienstverlening onze onafhankelijkheid wel of niet bedreigt en zo ja, of deze bedreiging door een kwaliteitsmaatregel kan worden voorkomen. De kwaliteitsmanager moet deze onderbouwing goedkeuren op het moment dat deze samenloop van dienstverlening niet bekend en geëvalueerd is in het proces van continuatie van de controleopdracht. De kwaliteitsmanager heeft in 2022 voor de samenloop dienstverlening 18 verzoeken afgehandeld (2021: 30).

Zodra senior-teamleden langer bij de opdracht betrokken zijn dan de termijn van zeven jaar, beoordeelt de kwaliteitsmanager of de argumenten daarvoor valide zijn. Als een risico wordt onderkend, wordt een maatregel opgelegd. Bijvoorbeeld het toewijzen van een tweede accountant of een (externe) opdrachtgerichte kwaliteitsbeoordelaar (OKB’er) aan de opdracht. In 2022 zijn voor het boekjaar 2022 met betrekking tot controleopdrachten 119 (2021: 120) van deze zogenaamde artikel 28-2 verzoeken ingediend en door de kwaliteitsmanager afgehandeld. Voor het boekjaar 2021 zijn in 2022 in totaal nog 23 verzoeken afgehandeld (2021: 27 voor boekjaar 2020 en 2019). Met betrekking tot beoordelingsopdrachten en bijzondere controleopdrachten zijn in 2022 acht ViO 28-2 verzoeken afgehandeld (2021: 14).

Omvang van de praktijk Audit & assurance

Aantal opdrachten en omzet

Met behulp van een gestandaardiseerd model, de zogenaamde FRISS (Fun, Risk, Income, Stress en Strategy)-check, zijn de beleidsbepalers vanuit de verschillende controleteams elk kwartaal geïnformeerd over de geprognosticeerde afboekingen. Per controlecliënt overwegen we op basis van deze FRISS-aspecten of, en zo ja onder welke voorwaarden, we de opdracht kunnen voortzetten. In augustus 2022 hebben de beleidsbepalers gesprekken gevoerd met vertegenwoordigers van de vier controleteams over deze FRISS-analyse. Dat heeft ertoe geleid dat we een aantal controleopdrachten voor boekjaar 2022 niet hebben gecontinueerd omdat de cliënt niet wilde voldoen aan de gestelde voorwaarden.

Aantal controleopdrachten boekjaar 2022

Wettelijk WTA

284

78

Vrijwillig

54

SCholen

416

Totaal

Offertes audit & assurance-praktijk

Voor elke uit te brengen offerte voor een controleopdracht is vooraf goedkeuring vereist van de beleidsbepalers. Zij beoordelen of er toereikende en voldoende gekwalificeerde capaciteit beschikbaar is. Ook beoordelen zij of de potentiële cliënt past bij Moore DRV en of een reële prijs wordt geoffreerd. Uitgangspunt is dat de overeengekomen fee geen belemmering mag zijn om de werkzaamheden goed uit te kunnen voeren. In 2022 is besloten om op 30 offerteverzoeken niet in te gaan (2021: 10). Belangrijkste reden daarvoor was onvoldoende capaciteit.

Van de 18 offertes die niet zijn gegund aan Moore DRV, is bij het overgrote deel de reden dat de geoffreerde prijs te hoog was ten opzichte van de concurrentie.

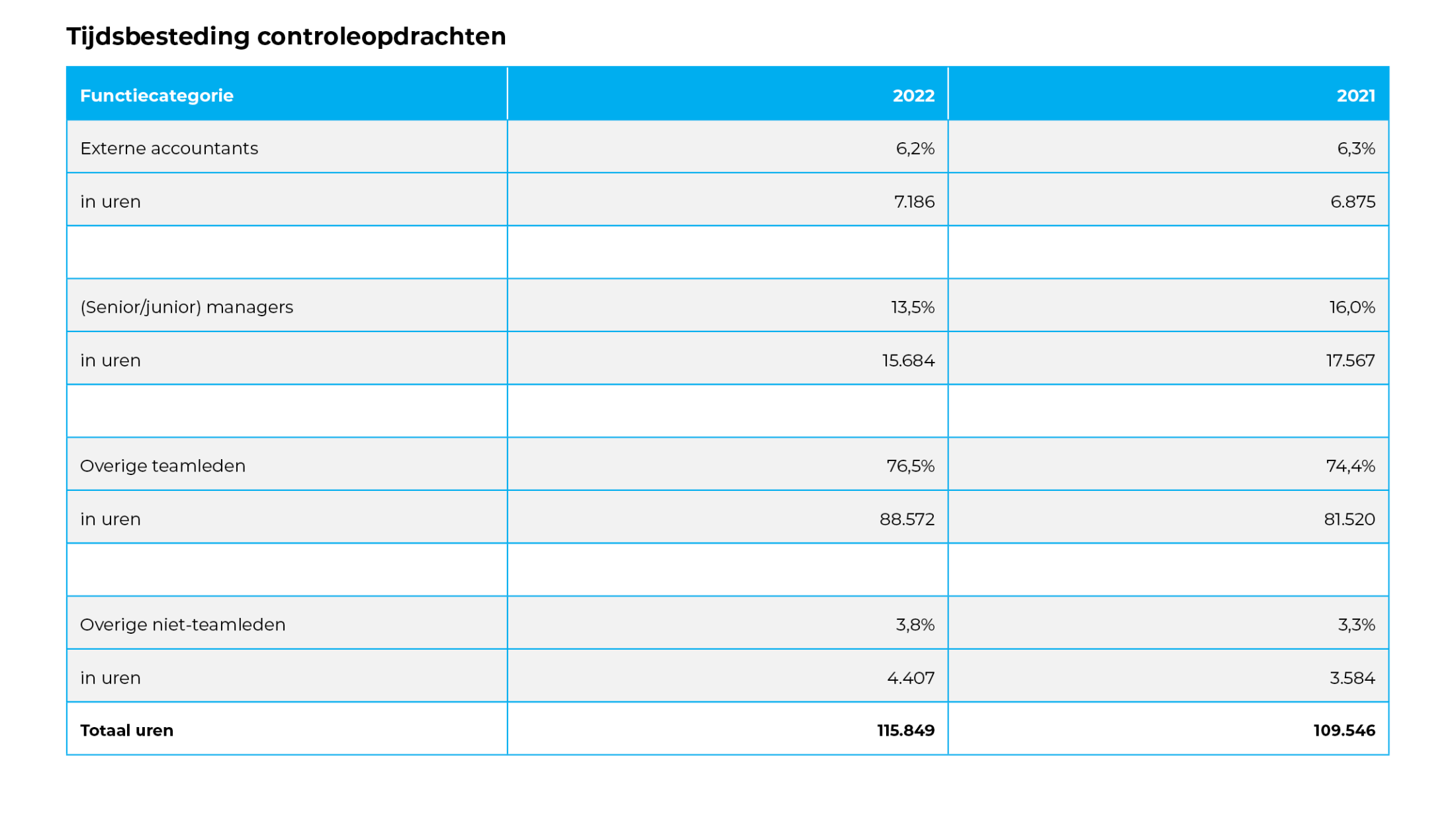

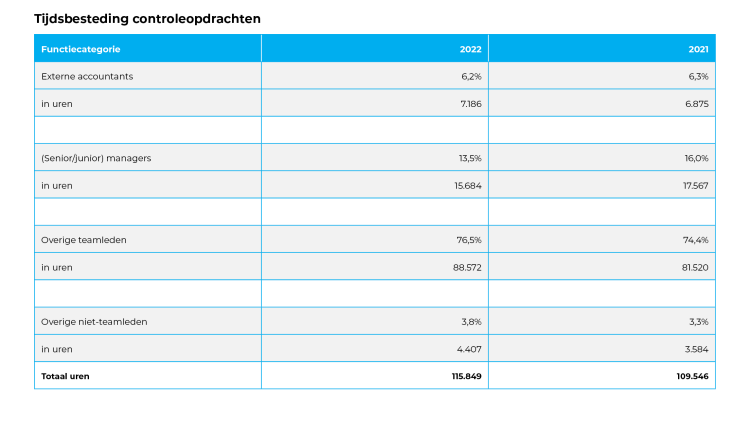

Tijdsbesteding controleopdrachten

De betrokkenheid van de externe accountant en andere accountants bij de opdracht is cruciaal voor het realiseren van een hoge kwaliteit. In de afgelopen jaren hadden we een hoge instroom van beginnend assistenten in de audit & assurance-praktijk. Daardoor is het relatieve aandeel van de uren gemaakt door externe accountants en de andere accountants in het team gedaald ten opzichte van eerdere jaren. Met een aandeel van 20% in het totaal aantal gemaakte uren is hun aandeel nog steeds stevig.

Een vergelijking met de gemiddelden in de sector laat zien dat er relatief gezien minder uren worden besteed door managers en externe accountants van Moore DRV dan over de gehele sector van reguliere controles door reguliere vergunninghouders. Belangrijk om hierbij te vermelden is dat tot 2022 alleen titelhouders binnen onze organisatie de functie van junior manager audit of hoger kunnen vervullen. Onbekend is of dat voor de gehele sector geldt. Een goede analyse van het verschil is moeilijk te maken zonder meer achtergrond te hebben bij de totstandkoming van het branche-gemiddelde.

Om een hoge kwaliteit van dienstverlening te kunnen garanderen moeten we, naast goede tooling, beschikken over een goede bezetting in aantal uren en in vereiste ervaring. Daarbij is van belang dat er voldoende tijd wordt besteed aan de opdrachten en op de juiste niveaus. In onderstaande tabel is per functiecategorie aangegeven hoe het totaal aantal uren, verantwoord op controleprojecten, is verdeeld. Hierbij zijn de uren die zien op samenstelwerkzaamheden niet meegenomen.

Samenstelling en verloop auditteam

auditteams en externe accountants

Onze audit- en assurance-praktijk bestaat uit vier regionale teams. Zij staan onder leiding van de externe accountants die bij de AFM zijn ingeschreven. Op 1 januari 2022 waren er 17 externe accountants. In 2022 zijn er geen mutaties geweest.

Samenstelling en ervaring

Instroom en uitstroom

Junioren (onderlaag): (Senior) Assistant (IT) Audit

Medioren (middenlaag): Supervisor (IT) Audit en Junior Manager (IT) Audit

Senioren (bovenlaag): (Senior) Manager (IT) Audit

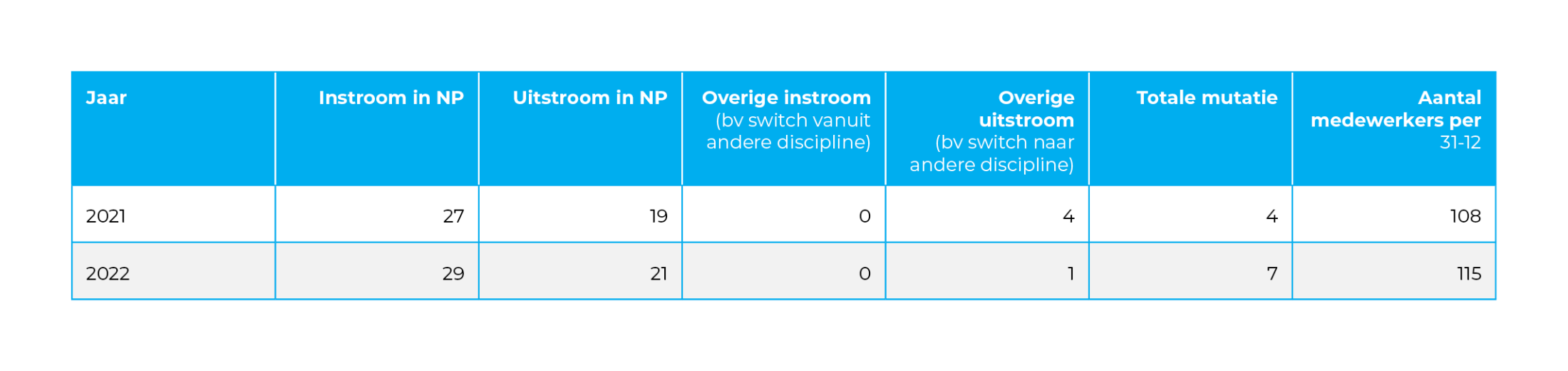

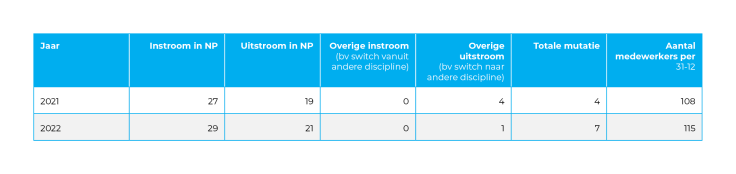

Supervisors en junior managers vormen als het ware de ruggengraat van onze controleteams. Zij zijn onmisbaar bij het opleiden en begeleiden van de assistenten. We stellen dan ook tevreden vast dat deze zogenaamde middenlaag in 2022 is toegenomen tot 29%.

De stijging van het aantal medewerkers naar 115 eind 2022 komt vooral door een hoge instroom van beginnend controleassistenten. Vanwege de moeilijke arbeidsmarkt blijven we inzetten op een relatief hoge instroom van starters, die we zelf opleiden. We zijn blij dat we ondanks de krapte op de arbeidsmarkt ook weer meer ervaren medewerkers aan Moore DRV konden verbinden in 2022.

Belastbaarheid van de auditteams

Een goede werk-privébalans is uitermate belangrijk voor tevreden en vitale medewerkers. En alleen met tevreden medewerkers krijgen we tevreden cliënten en realiseren we een hoge kwaliteit van onze dienstverlening. Uit de cultuurmeting blijkt dat we overwegend positief scoren op ‘werkdruk’. Wij vinden het belangrijk dat er voldoende tijd is voor studie en ontspanning. Het onderstaande overzicht laat zien dat het gemiddelde aantal uren overwerk per week per natuurlijk persoon 1,3 uur bedraagt op basis van 46 werkbare weken. (2020: 1,7 uur en 2021: 1,5 uur per werkbare week.)

Het aantal overuren is afgenomen in 2022 ten opzichte van 2021, zowel op totaalniveau als gemiddeld per persoon. Ook zijn de verschillen tussen de controleteams kleiner geworden en zijn er geen individuele medewerkers meer die meer dan 250 overuren per jaar maken (vorig jaar: 3). Toch vragen we de leiding alert te blijven op de belastbaarheid van individuele medewerkers. We signaleren namelijk dat starters weinig overwerken en dat vooral gevorderd assistenten en supervisors / junior managers overuren maken. Van managers worden de overuren niet gemeten.

In onze onderscheidende controleaanpak nam de vraag gestuurde data-driven audit in 2022 verder aan belang toe. Samen met een nog kritischer blik op de samenwerking met cliënten draagt dat bij aan meer werkplezier en -voldoening bij onze medewerkers. Dat is belangrijk om mensen duurzaam aan ons te binden. Tegen de stroom van de arbeidsmarkt in groeiden we in aantal medewerkers en mede daardoor nam de omzet toe met 15%. Ook startten we een nieuwe dienstverlening: ESG.

Cliënt- en opdrachtaanvaarding

Het aanvaarden en continueren van een cliënt met bijbehorende opdracht(en) is met veel regels omgeven. De toetsing van cliënten richt zich vooral op de risico’s in het kader van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft), op het niet voldoen aan (andere) wet- en regelgeving en op risico’s vanwege ethiek en moraliteit. Voor zover regelgeving daarin niet voorziet, gelden binnen onze organisatie aanvullende beperkingen voor bepaalde sectoren en bedrijfsactiviteiten. Deze zijn vastgelegd in ons Kwaliteitshandboek. Het beoordelen van de acceptatie en continuatie van assurance-opdrachten vindt vooral plaats ter waarborging van de onafhankelijke uitvoering van de opdracht en de beoordeling of er voldoende (deskundige) capaciteit is om de opdracht kwalitatief goed uit te kunnen voeren.

Via een geautomatiseerd systeem voor cliënt- en opdrachtaanvaarding en -continuatie stellen we vast of aan de relevante wet- en regelgeving wordt voldaan.

Toetsing AFM proces cliënt- en opdrachtaanvaarding en -continuering

De AFM heeft in 2022 een onderzoek uitgevoerd naar het proces van cliënt- en opdrachtaanvaarding of -continuering bij 30 accountantsorganisaties met een reguliere vergunning. Ook wij waren geselecteerd voor dit onderzoek. Op 17 november 2022 heeft de AFM het definitieve onderzoeksrapport specifiek voor Moore DRV uitgebracht en op 15 december 2022 het publieke rapport met de titel ‘Aan de slag!’.

Het onderzoek van de AFM richtte zich op:

de onafhankelijkheid van de accountantsorganisatie en accountant;

de beoordeling van de integriteit van de controlecliënten; en

het beschikbaar stellen van de benodigde tijd, middelen en personeel bij de uitvoering van de controle.

Twee van de drie onderzochte controledossiers zijn met een voldoende beoordeeld. Bij één dossier was de continuering één dag te laat uitgevoerd maar inhoudelijk had de AFM hierover geen opmerkingen. Daar mogen we trots op zijn, want van de 83 controledossiers die de AFM bij 30 accountantsorganisaties onderzocht, waren er slechts 12 voldoende. De AFM had één bevinding bij ons beleid en een aantal aanbevelingen waarmee we de cliënt- en opdrachtaanvaarding of -continuering op onderdelen kunnen versterken. Op deze punten vullen we ons beleid en onze procedures aan.

Systematische integriteitsrisico- analyse (SIRA)

Moore DRV beschikt over een systematische integriteitsrisicoanalyse. Deze SIRA fungeert als overzicht van de geïdentificeerde integriteitsrisico’s, de ‘risk appetite’ en de genomen beheersmaatregelen. In 2022 is deze SIRA door compliance en de kwaliteitsmanager geactualiseerd, mede aan de hand van de registratie van de meldingen en incidenten.

Om onze integere bedrijfsvoering te waarborgen en aan te tonen, maken we gebruik van een riskmanagement framework. De netwerkorganisatie Moore Global heeft een applicatie ontwikkeld om dit proces van risicomanagement gestructureerd vorm te kunnen geven. De applicatie is zo opgezet en ingericht dat voldaan wordt aan de International Standard on Quality Management (ISQM1). In samenwerking met Moore MTH hebben wij in 2022 dit nieuwe risicomanagementsysteem ingericht. Het systeem gaat de uitvoering van het risicomanagementbeleid (2023) ondersteunen.

Het team dient gemotiveerd aan te geven of de samenloop van de dienstverlening onze onafhankelijkheid wel of niet bedreigt en zo ja, of deze bedreiging door een kwaliteitsmaatregel kan worden voorkomen. De kwaliteitsmanager moet deze onderbouwing goedkeuren op het moment dat deze samenloop van dienstverlening niet bekend en geëvalueerd is in het proces van continuatie van de controleopdracht. De kwaliteitsmanager heeft in 2022 voor de samenloop dienstverlening 18 verzoeken afgehandeld (2021: 30).

Zodra senior-teamleden langer bij de opdracht betrokken zijn dan de termijn van zeven jaar, beoordeelt de kwaliteitsmanager of de argumenten daarvoor valide zijn. Als een risico wordt onderkend, wordt een maatregel opgelegd. Bijvoorbeeld het toewijzen van een tweede accountant of een (externe) opdrachtgerichte kwaliteitsbeoordelaar (OKB’er) aan de opdracht. In 2022 zijn voor het boekjaar 2022 met betrekking tot controleopdrachten 119 (2021: 120) van deze zogenaamde artikel 28-2 verzoeken ingediend en door de kwaliteitsmanager afgehandeld. Voor het boekjaar 2021 zijn in 2022 in totaal nog 23 verzoeken afgehandeld (2021: 27 voor boekjaar 2020 en 2019). Met betrekking tot beoordelingsopdrachten en bijzondere controleopdrachten zijn in 2022 acht ViO 28-2 verzoeken afgehandeld (2021: 14).

De objectiviteit en onafhankelijkheid van onze medewerkers wordt onder andere bewaakt door het jaarlijks opvragen van een persoonlijke onafhankelijkheids- en integriteitsverklaring en door het monitoren van de onafhankelijkheid op het niveau van de individuele assurance-opdracht.

Alle medewerkers, met uitzondering van enkele langdurig zieke medewerkers, hebben in 2022 een onafhankelijkheidsverklaring ingevuld. De kwaliteitsmanager beoordeelt op basis van deze formulieren of er sprake is van nevenfuncties of andere belangenconflicten, die niet zijn toegestaan.

Bedreigingen van de onafhankelijkheid op het niveau van de individuele assurance-opdracht kunnen met name ontstaan door:

de verhouding tussen de vergoeding voor de assurance-opdracht en andere opdrachten;

de samenloop met non-assurance dienstverlening door andere servicelijnen of gespecialiseerde diensten; en

de duur van de betrokkenheid van zogenaamde senior-teamleden bij een assurance-opdracht.

Voor de samenloop van de assurance-opdracht met andere dienstverlening zijn duidelijke richtlijnen opgesteld. De vaststelling of de onafhankelijkheid in het geding is, gebeurt aan de hand van een schema. Er kan een verbod gelden voor het aannemen van de opdracht, of een maatregel noodzakelijk zijn.

Onafhankelijkheid

Omvang van de praktijk Audit & assurance

Aantal opdrachten en omzet

416

Totaal

54

SCholen

78

Vrijwillig

Wettelijk WTA

284

Met behulp van een gestandaardiseerd model, de zogenaamde FRISS (Fun, Risk, Income, Stress en Strategy)-check, zijn de beleidsbepalers vanuit de verschillende controleteams elk kwartaal geïnformeerd over de geprognosticeerde afboekingen. Per controlecliënt overwegen we op basis van deze FRISS-aspecten of, en zo ja onder welke voorwaarden, we de opdracht kunnen voortzetten. In augustus 2022 hebben de beleidsbepalers gesprekken gevoerd met vertegenwoordigers van de vier controleteams over deze FRISS-analyse. Dat heeft ertoe geleid dat we een aantal controleopdrachten voor boekjaar 2022 niet hebben gecontinueerd omdat de cliënt niet wilde voldoen aan de gestelde voorwaarden.

Aantal controleopdrachten boekjaar 2022

Voor elke uit te brengen offerte voor een controleopdracht is vooraf goedkeuring vereist van de beleidsbepalers. Zij beoordelen of er toereikende en voldoende gekwalificeerde capaciteit beschikbaar is. Ook beoordelen zij of de potentiële cliënt past bij Moore DRV en of een reële prijs wordt geoffreerd. Uitgangspunt is dat de overeengekomen fee geen belemmering mag zijn om de werkzaamheden goed uit te kunnen voeren. In 2022 is besloten om op 30 offerteverzoeken niet in te gaan (2021: 10). Belangrijkste reden daarvoor was onvoldoende capaciteit.

Van de 18 offertes die niet zijn gegund aan Moore DRV, is bij het overgrote deel de reden dat de geoffreerde prijs te hoog was ten opzichte van de concurrentie.

Offertes audit & assurance-praktijk

De betrokkenheid van de externe accountant en andere accountants bij de opdracht is cruciaal voor het realiseren van een hoge kwaliteit. In de afgelopen jaren hadden we een hoge instroom van beginnend assistenten in de audit & assurance-praktijk. Daardoor is het relatieve aandeel van de uren gemaakt door externe accountants en de andere accountants in het team gedaald ten opzichte van eerdere jaren. Met een aandeel van 20% in het totaal aantal gemaakte uren is hun aandeel nog steeds stevig.

Een vergelijking met de gemiddelden in de sector laat zien dat er relatief gezien minder uren worden besteed door managers en externe accountants van Moore DRV dan over de gehele sector van reguliere controles door reguliere vergunninghouders. Belangrijk om hierbij te vermelden is dat tot 2022 alleen titelhouders binnen onze organisatie de functie van junior manager audit of hoger kunnen vervullen. Onbekend is of dat voor de gehele sector geldt. Een goede analyse van het verschil is moeilijk te maken zonder meer achtergrond te hebben bij de totstandkoming van het branche-gemiddelde.

Om een hoge kwaliteit van dienstverlening te kunnen garanderen moeten we, naast goede tooling, beschikken over een goede bezetting in aantal uren en in vereiste ervaring. Daarbij is van belang dat er voldoende tijd wordt besteed aan de opdrachten en op de juiste niveaus. In onderstaande tabel is per functiecategorie aangegeven hoe het totaal aantal uren, verantwoord op controleprojecten, is verdeeld. Hierbij zijn de uren die zien op samenstelwerkzaamheden niet meegenomen.

Tijdsbesteding controleopdrachten

auditteams en externe accountants

Samenstelling en verloop auditteam

Onze audit- en assurance-praktijk bestaat uit vier regionale teams. Zij staan onder leiding van de externe accountants die bij de AFM zijn ingeschreven. Op 1 januari 2022 waren er 17 externe accountants. In 2022 zijn er geen mutaties geweest.

Junioren (onderlaag): (Senior) Assistant (IT) Audit

Medioren (middenlaag): Supervisor (IT) Audit en Junior Manager (IT) Audit

Senioren (bovenlaag): (Senior) Manager (IT) Audit

Supervisors en junior managers vormen als het ware de ruggengraat van onze controleteams. Zij zijn onmisbaar bij het opleiden en begeleiden van de assistenten. We stellen dan ook tevreden vast dat deze zogenaamde middenlaag in 2022 is toegenomen tot 29%.

Samenstelling en ervaring

De stijging van het aantal medewerkers naar 115 eind 2022 komt vooral door een hoge instroom van beginnend controleassistenten. Vanwege de moeilijke arbeidsmarkt blijven we inzetten op een relatief hoge instroom van starters, die we zelf opleiden. We zijn blij dat we ondanks de krapte op de arbeidsmarkt ook weer meer ervaren medewerkers aan Moore DRV konden verbinden in 2022.

Instroom en uitstroom

Belastbaarheid van de auditteams

Een goede werk-privébalans is uitermate belangrijk voor tevreden en vitale medewerkers. En alleen met tevreden medewerkers krijgen we tevreden cliënten en realiseren we een hoge kwaliteit van onze dienstverlening. Uit de cultuurmeting blijkt dat we overwegend positief scoren op ‘werkdruk’. Wij vinden het belangrijk dat er voldoende tijd is voor studie en ontspanning. Het onderstaande overzicht laat zien dat het gemiddelde aantal uren overwerk per week per natuurlijk persoon 1,3 uur bedraagt op basis van 46 werkbare weken. (2020: 1,7 uur en 2021: 1,5 uur per werkbare week.)

Het aantal overuren is afgenomen in 2022 ten opzichte van 2021, zowel op totaalniveau als gemiddeld per persoon. Ook zijn de verschillen tussen de controleteams kleiner geworden en zijn er geen individuele medewerkers meer die meer dan 250 overuren per jaar maken (vorig jaar: 3). Toch vragen we de leiding alert te blijven op de belastbaarheid van individuele medewerkers. We signaleren namelijk dat starters weinig overwerken en dat vooral gevorderd assistenten en supervisors / junior managers overuren maken. Van managers worden de overuren niet gemeten.