In al onze praktijken beoordelen we elk jaar de dossiers van uitgevoerde opdrachten op hun kwaliteit. De uitkomsten delen we met direct betrokkenen en andere medewerkers, zodat we met elkaar blijven leren en verbeteren. Soms worden er maatregelen getroffen of procedures aangescherpt. Uit de reviews blijkt dat de kwaliteit goed is geborgd, maar er zijn ook verbeterpunten.

Uitgevoerde kwaliteitsreviews

In het Kwaliteitshandboek is een algemene procedure beschreven hoe de interne reviews worden uitgevoerd bij de servicelijnen van Moore DRV. De concrete uitwerking vindt vervolgens plaats in een jaarlijks plan van aanpak per servicelijn.

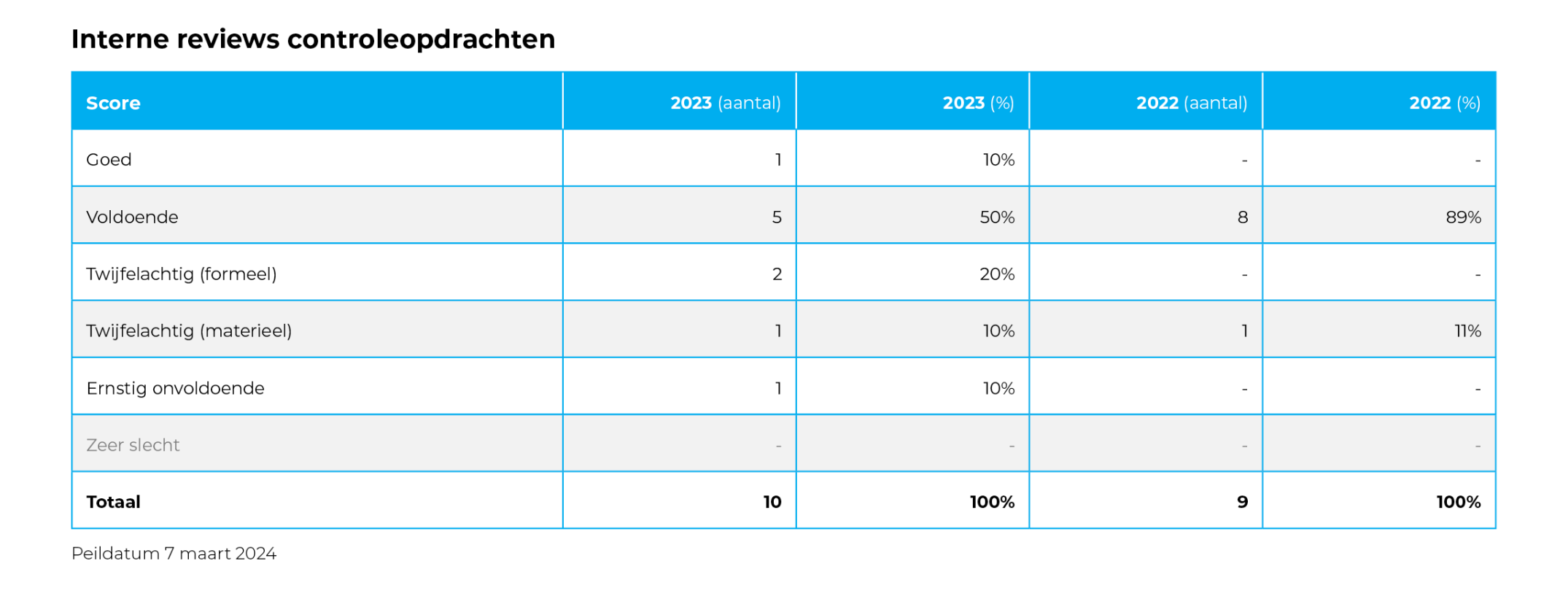

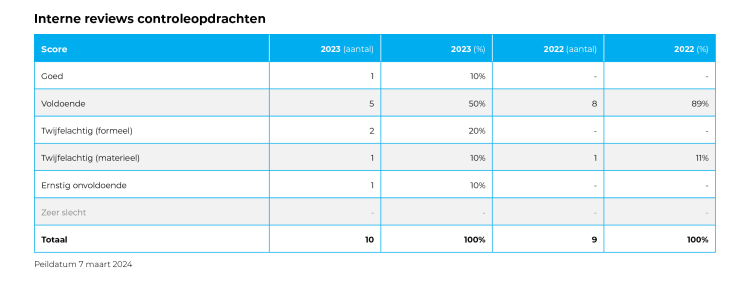

Interne reviews controleopdrachten

Van elke externe accountant wordt minimaal éénmaal per drie jaar een dossier betrokken in de interne review. In 2023 zijn van zeven EA’s één wettelijke- of vrijwillige controleopdracht geselecteerd voor review. Aanvullend zijn door de Kwaliteitsmanager drie dossiers geselecteerd waarbij sprake is van verhoogde risico’s. Deze risico’s hadden betrekking op het risico van derdenbetalingen, transacties met Rusland en een bij Moore DRV aangesloten nieuwe EA. De reviews worden uitgevoerd door accountants uit de servicelijn audit & assurance onder verantwoordelijkheid van Bureau Vaktecnniek Accountancy. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

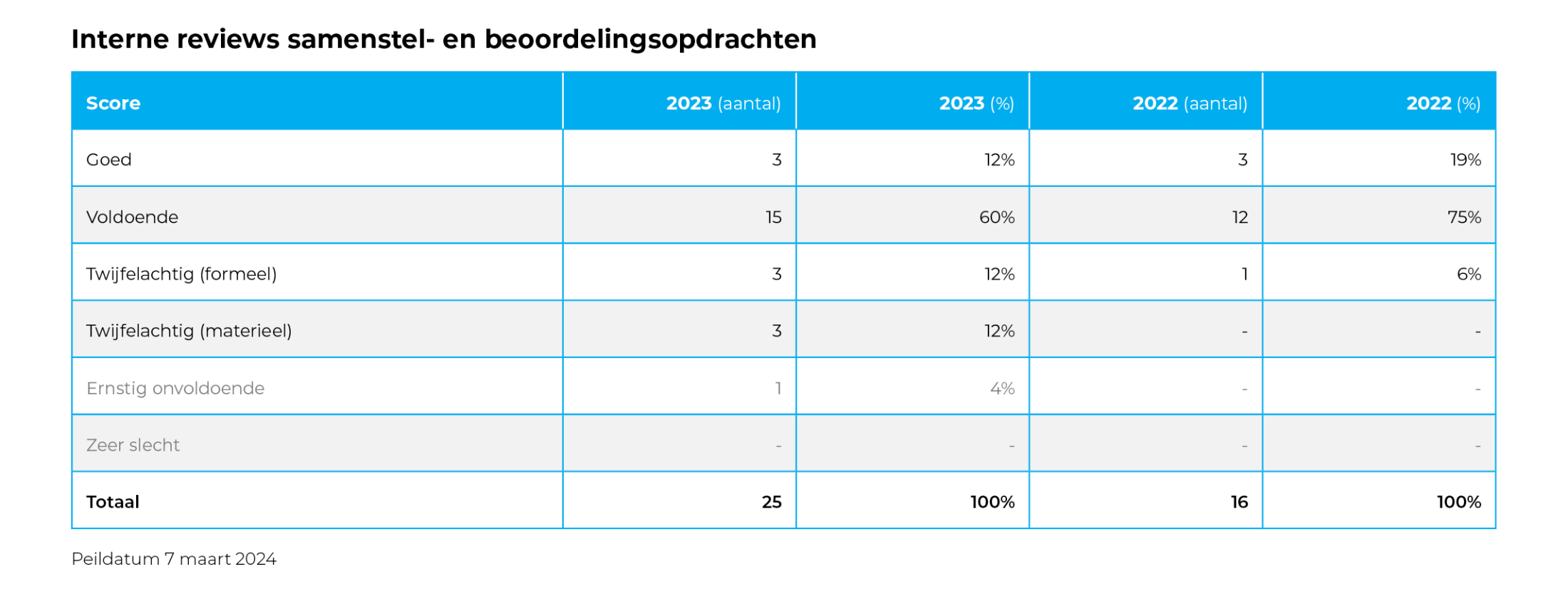

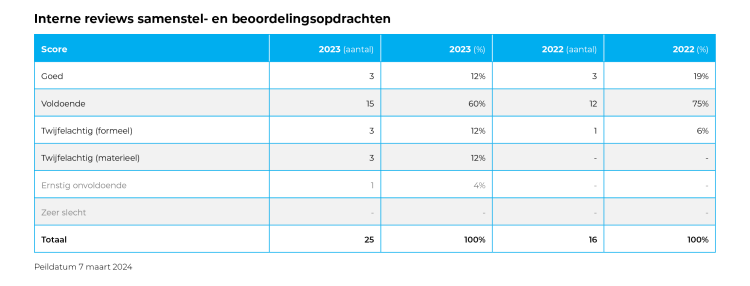

Interne reviews samenstel-, beoordelingsopdrachten

Alle eindverantwoordelijke accountants (EVA) en externe accountants worden éénmaal per drie jaar gereviewd met één samenstellingsopdracht en één beoordelingsopdracht of één bijzondere opdracht. Indien de accountant geen beoordelingsopdracht of bijzondere opdracht heeft, vervalt deze en wordt er slechts één samensteldossier gereviewd. In 2023 zijn twee vervolgtoetsingen of extra reviews uitgevoerd naar aanleiding van behaalde onvoldoendes in de reguliere reviewcyclus van 2022. In totaal zijn 25 dossiers gereviewd.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

De uitkomsten uit de interne reviews zijn gedeeld tijdens de Wintercourse in februari 2024. Op een aantal bevindingen is tijdens die bijeenkomst dieper ingegaan. Verdere opvolging is gegeven door toevoegingen in de werkprogramma’s FDS en Audition en het handhaven van het aanbod van coaching- en dossiermentoringsessies.

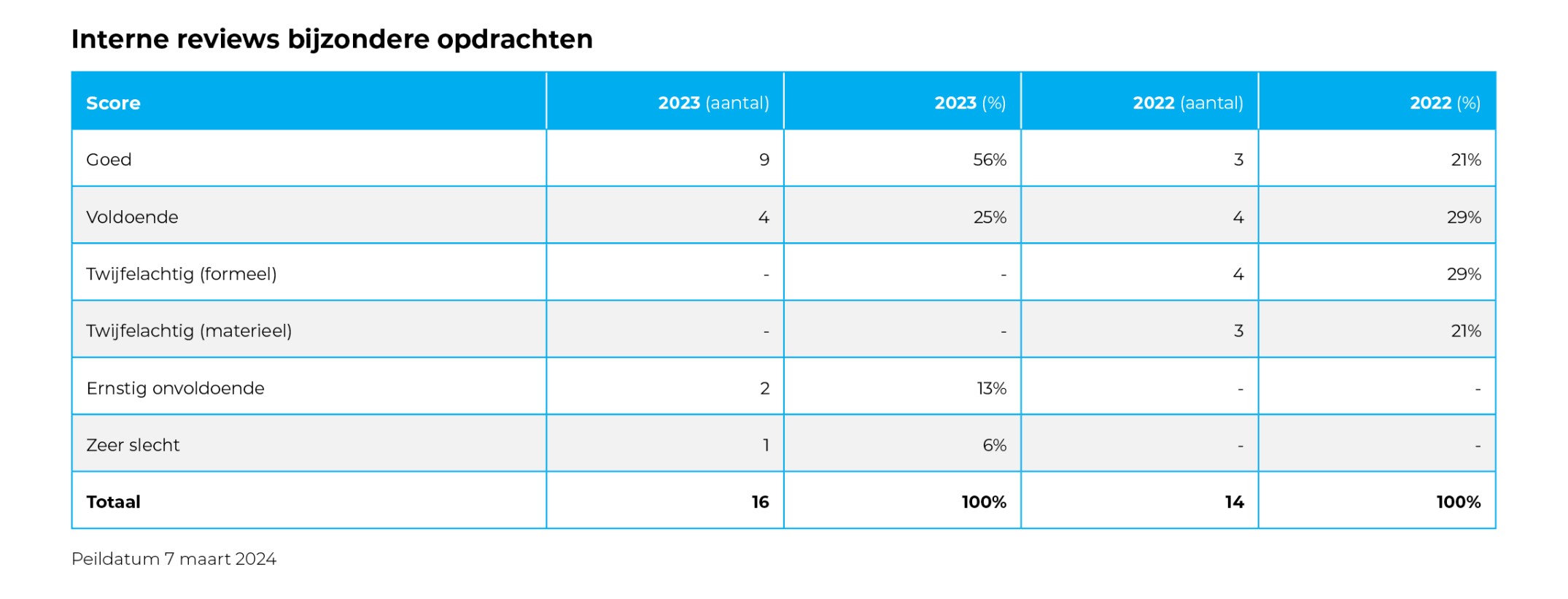

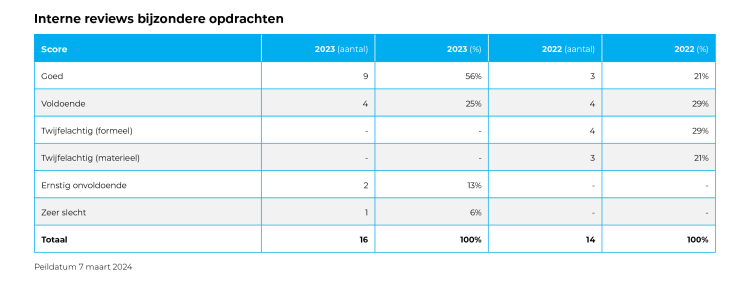

Interne reviews bijzondere opdrachten

Van elke tekenbevoegde accountant die geselecteerd is voor een review van een samensteldossier wordt ook één beoordelingsopdracht of bijzondere opdracht in de reguliere reviewcyclus betrokken. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews in 2023.

Ook bovenstaande bevindingen zijn gedeeld tijdens de Wintercourse in februari 2024 en tijdens de Kick-off-balanscontrole in januari 2024. Daarbij is met name ingegaan op de risico’s die samenhangen met het verwijzen naar andere dossiers.

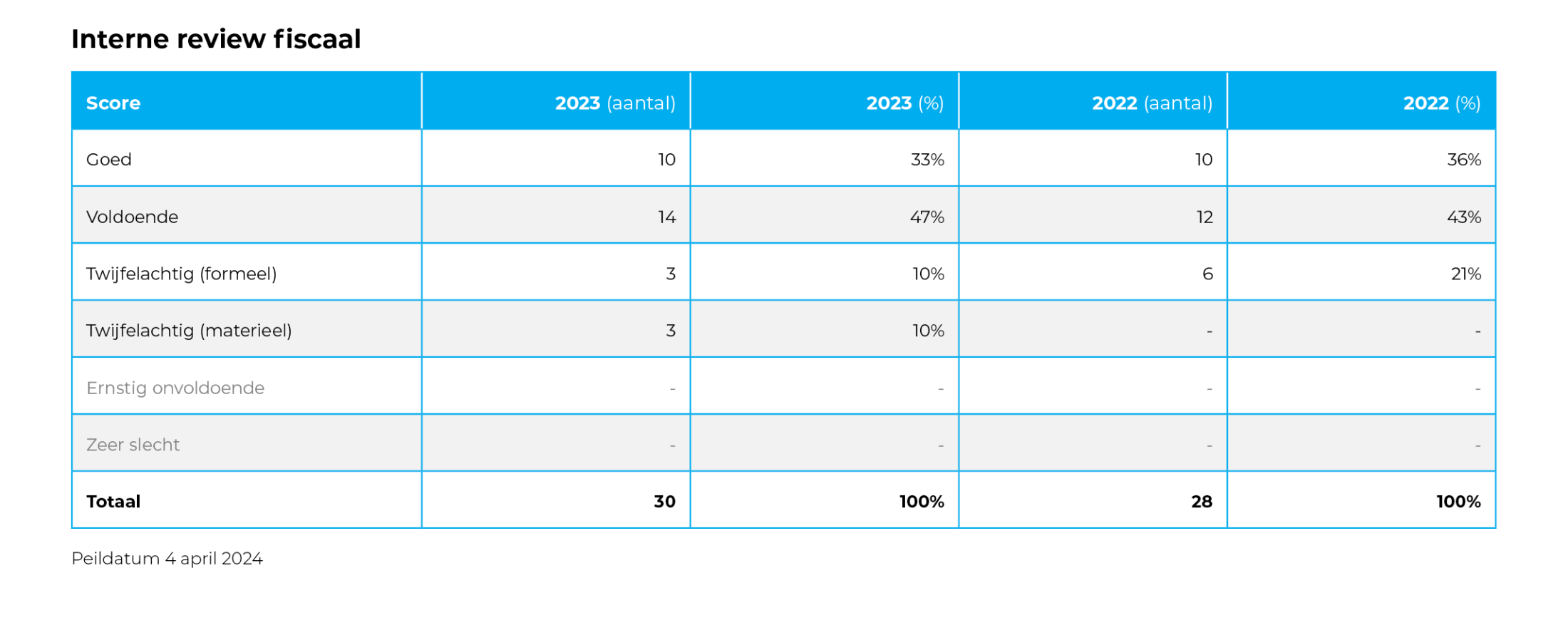

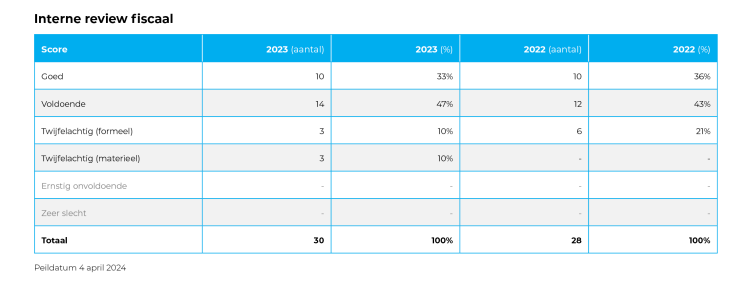

Interne review fiscaal

Jaarlijks wordt een derde van de eindverantwoordelijke fiscalisten (EVF) met drie dossiers betrokken in een review. In totaal zijn 30 dossiers onderwerp geweest van interne review. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

De bevindingen worden in 2024 gedeeld met de tijdens de fiscale course. De voorgestelde maatregelen tot bijsturing zijn opgenomen in de rapportage van de uitkomsten van de interne reviews.

Interne review Personeel & Salaris

In 2023 heeft er geen interne review plaatsgevonden in de servicelijn Personeel & Salaris. Naar aanleiding van de uitkomsten van de interne reviews in 2022 is besloten om in 2023 een grondige revisie uit te voeren van het beleid zoals dat gehanteerd wordt binnen de servicelijn Personeel & Salaris.

Thema-reviews

In 2023 zijn diverse thema-onderzoeken uitgevoerd of opgestart door BVTA en BVTF. Deze onderzoeken hadden betrekking op de volgende onderwerpen:

Advisering (BVTF, onderhanden)

Controle van projectorganisaties (BVTA)

Fraude risico’s (BVTA).

Tussentijds beëindigde opdrachten

Van eventuele tussentijdse beëindigingen dient melding te worden gedaan bij de AFM. In 2023 is er geen sprake geweest van een tussentijdse opdrachtbeëindiging van een wettelijke controle.

Klachten, claims en procedures

Klachten

In 2023 is slechts één klacht ontvangen. Deze klacht ziet toe op de wijze en inhoud van de begeleiding van een voormalig cliënt. De klacht wordt verder niet concreet gemaakt of onderbouwd. In een reactie is deze ex-cliënt gewezen op de mogelijkheid om een formele en concrete klacht in te dienen. Hierop is geen verdere reactie meer ontvangen.

Claims en procedures

In 2023 is een schadevergoeding betaald van € 180.000 aan een cliënt omdat Moore DRV door een fout een verzoek tot wijziging van de sectorindeling niet naar de Belastingdienst, maar naar cliënt zelf had gestuurd. Cliënt heeft hierdoor te veel Whk-premie betaald hetgeen, ondanks aangetekend bezwaar bij de Belastingdienst en gevoerde beroepsprocedure, niet meer hersteld kon worden.

In 2023 is een vaststellingsovereenkomst getekend met een voormalig cliënt voor € 20.000 ter compensatie van immateriële schade als gevolg van een in het verleden uitgevoerd onderzoek door de FIOD en de Belastingdienst. De zaak is hiermee definitief afgewikkeld.

In een civielrechtelijke procedure, waarbij door de klager een indicatie van de schade is gegeven van circa € 1.000.000 heeft de rechter in 2022 uitspraak gedaan en is Moore DRV veroordeeld tot het betalen van een derde deel van de schade, welke is bepaald op € 45.000 plus wettelijke rente. De tegenpartij heeft hoger beroep aangetekend, maar dit hoger beroep heeft nog niet plaatsgevonden.

In 2023 is een civielrechtelijke procedure door een ex-cliënt aangespannen. Ex-cliënt claimt dat door het niet aantekenen van bezwaar tegen de aangiften inkomstenbelasting over een reeks van jaren door Moore DRV een teruggaaf van € 8.000 is misgelopen. Een dagvaarding van de rechtbank is ontvangen, maar de zaak is uiteindelijk doorgeschoven.

In 2023 zijn geen nieuwe tuchtrechtelijke procedures opgestart.

Incidentmeldingen

In 2023 hebben twee incidentmeldingen plaatsgevonden bij de AFM met betrekking tot (vermoede) fraude bij twee controlecliënten. Over beide meldingen zijn gesprekken gevoerd met de AFM en is een aanvullende toelichting gegeven. Dit heeft niet geleid tot nader onderzoek door de AFM. De AFM wordt door ons actief op de hoogte gehouden van het verdere verloop van deze kwesties.

Klokkenluidersregeling

De klokkenluidersregeling is in 2023 herzien en is in lijn gebracht met de Wet bescherming klokkenluiders. De herziene klokkenluidersregeling heeft de instemming van de OR en is begin februari 2024 gepubliceerd op onze website en op de kennisbank van de digitale werkomgeving.

Overzicht schendingen

Algemeen

Schendingen worden geregistreerd, waarbij we onderscheid maken in ernstige schendingen en veel voorkomende schendingen.

Ernstige schendingen zijn alle overtredingen van wetgeving (bijvoorbeeld Wta, VGBA, ViO) en alle beroepsfouten waaronder onvoldoende dossiervorming waarvan het aannemelijk is dat een toezichthouder of tuchtrechter op grond daarvan tot een maatregel zou besluiten. Onder deze norm vallen ook die zaken die op grond van de Wta tot een herstel moeten leiden, of als het om een niet wettelijke controle gaat, tot een herstel zouden moeten leiden vanwege de ernst van de tekortkoming. Deze ernstige schendingen worden geregistreerd op persoonsniveau en worden gecommuniceerd met betrokkene.

Veelvoorkomende schendingen zijn tekortkomingen die niet kwalificeren als ernstige schending, maar wel afbreuk doen aan de kwaliteit van het product of onderliggende dossiervorming. Deze worden wel geregistreerd, maar niet individueel met de professional gecommuniceerd. Registratie is bedoeld om vast te stellen of aanpassing van het kwaliteitsstelsel respectievelijk een maatregel noodzakelijk is.

Schendingen externe accountants

In 2023 zijn in totaal 16 schendingen (2022: 18) geregistreerd. Het is positief te constateren dat het aantal schendingen daalt, ondanks een groeiende controleportefeuille. Het verbeteren van interne procedures, de inzet van IT-tooling en de continue aandacht hiervoor moeten ervoor zorgen dat het aantal schendingen verder daalt.

De geregistreerde schendingen hebben niet geleid tot aanvullende maatregelen of aanpassingen in ons kwaliteitsstelsel.

Schendingen

eindeverantwoordelijke

accountants

In 2023 zijn in totaal 19 schendingen (2022: 17) geregistreerd.

Het is positief te constateren dat het aantal schendingen stabiel blijft, ondanks een groeiende portefeuille. De geregistreerde schendingen hebben niet geleid tot aanvullende maatregelen of aanpassingen in ons kwaliteitsstelsel.

Oorzaakanalyses (RCA)

Conform het beleid oorzakenanalyse dient bij de volgende gebeurtenissen een oorzakenanalyse te worden uitgevoerd:

een incident*;

een (tucht)rechtelijke veroordeling;

een melding op basis van de klokkenluidersregeling;

een in materiële zin onvoldoende score van een externe review;

een in materiële zin onvoldoende score van een interne vervolgreview.

Een oorzakenanalyse (RCA) is uitgevoerd naar aanleiding van een gemaakte fout bij het voeren van de administratie voor een cliënt. Naar aanleiding hiervan zijn maatregelen genomen die herhaling van een dergelijke fout moeten voorkomen.

Op grond van ons beleid waren in 2023 geen verdere oorzaakanalyses noodzakelijk.

*Onder een incident wordt verstaan een gebeurtenis die ernstige gevolgen heeft voor de integere uitoefening van ons bedrijf (art. 32 Bta lid 2) en die gemeld moet worden bij de Autoriteit Financiële Markten.

In al onze praktijken beoordelen we elk jaar de dossiers van uitgevoerde opdrachten op hun kwaliteit. De uitkomsten delen we met direct betrokkenen en andere medewerkers, zodat we met elkaar blijven leren en verbeteren. Soms worden er maatregelen getroffen of procedures aangescherpt. Uit de reviews blijkt dat de kwaliteit goed is geborgd, maar er zijn ook verbeterpunten.

Van elke externe accountant wordt minimaal éénmaal per drie jaar een dossier betrokken in de interne review. In 2023 zijn van zeven EA’s één wettelijke- of vrijwillige controleopdracht geselecteerd voor review. Aanvullend zijn door de Kwaliteitsmanager drie dossiers geselecteerd waarbij sprake is van verhoogde risico’s. Deze risico’s hadden betrekking op het risico van derdenbetalingen, transacties met Rusland en een bij Moore DRV aangesloten nieuwe EA. De reviews worden uitgevoerd door accountants uit de servicelijn audit & assurance onder verantwoordelijkheid van Bureau Vaktecnniek Accountancy. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne reviews controleopdrachten

In het Kwaliteitshandboek is een algemene procedure beschreven hoe de interne reviews worden uitgevoerd bij de servicelijnen van Moore DRV. De concrete uitwerking vindt vervolgens plaats in een jaarlijks plan van aanpak per servicelijn.

Uitgevoerde kwaliteitsreviews

De uitkomsten uit de interne reviews zijn gedeeld tijdens de Wintercourse in februari 2024. Op een aantal bevindingen is tijdens die bijeenkomst dieper ingegaan. Verdere opvolging is gegeven door toevoegingen in de werkprogramma’s FDS en Audition en het handhaven van het aanbod van coaching- en dossiermentoringsessies.

Alle eindverantwoordelijke accountants (EVA) en externe accountants worden éénmaal per drie jaar gereviewd met één samenstellingsopdracht en één beoordelingsopdracht of één bijzondere opdracht. Indien de accountant geen beoordelingsopdracht of bijzondere opdracht heeft, vervalt deze en wordt er slechts één samensteldossier gereviewd. In 2023 zijn twee vervolgtoetsingen of extra reviews uitgevoerd naar aanleiding van behaalde onvoldoendes in de reguliere reviewcyclus van 2022. In totaal zijn 25 dossiers gereviewd.

Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne reviews samenstel-, beoordelingsopdrachten

Ook bovenstaande bevindingen zijn gedeeld tijdens de Wintercourse in februari 2024 en tijdens de Kick-off-balanscontrole in januari 2024. Daarbij is met name ingegaan op de risico’s die samenhangen met het verwijzen naar andere dossiers.

Van elke tekenbevoegde accountant die geselecteerd is voor een review van een samensteldossier wordt ook één beoordelingsopdracht of bijzondere opdracht in de reguliere reviewcyclus betrokken. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews in 2023.

Interne reviews bijzondere opdrachten

De bevindingen worden in 2024 gedeeld met de tijdens de fiscale course. De voorgestelde maatregelen tot bijsturing zijn opgenomen in de rapportage van de uitkomsten van de interne reviews.

Jaarlijks wordt een derde van de eindverantwoordelijke fiscalisten (EVF) met drie dossiers betrokken in een review. In totaal zijn 30 dossiers onderwerp geweest van interne review. Onderstaande tabel geeft een overzicht van de uitkomsten van deze reviews.

Interne review fiscaal

In 2023 heeft er geen interne review plaatsgevonden in de servicelijn Personeel & Salaris. Naar aanleiding van de uitkomsten van de interne reviews in 2022 is besloten om in 2023 een grondige revisie uit te voeren van het beleid zoals dat gehanteerd wordt binnen de servicelijn Personeel & Salaris.

Interne review Personeel & Salaris

In 2023 zijn diverse thema-onderzoeken uitgevoerd of opgestart door BVTA en BVTF. Deze onderzoeken hadden betrekking op de volgende onderwerpen:

Advisering (BVTF, onderhanden)

Controle van projectorganisaties (BVTA)

Fraude risico’s (BVTA).

Thema-reviews

Van eventuele tussentijdse beëindigingen dient melding te worden gedaan bij de AFM. In 2023 is er geen sprake geweest van een tussentijdse opdrachtbeëindiging van een wettelijke controle.

Tussentijds beëindigde opdrachten

De klokkenluidersregeling is in 2023 herzien en is in lijn gebracht met de Wet bescherming klokkenluiders. De herziene klokkenluidersregeling heeft de instemming van de OR en is begin februari 2024 gepubliceerd op onze website en op de kennisbank van de digitale werkomgeving.

Klokkenluidersregeling

In 2023 hebben twee incidentmeldingen plaatsgevonden bij de AFM met betrekking tot (vermoede) fraude bij twee controlecliënten. Over beide meldingen zijn gesprekken gevoerd met de AFM en is een aanvullende toelichting gegeven. Dit heeft niet geleid tot nader onderzoek door de AFM. De AFM wordt door ons actief op de hoogte gehouden van het verdere verloop van deze kwesties.

Incidentmeldingen

In 2023 is een schadevergoeding betaald van € 180.000 aan een cliënt omdat Moore DRV door een fout een verzoek tot wijziging van de sectorindeling niet naar de Belastingdienst, maar naar cliënt zelf had gestuurd. Cliënt heeft hierdoor te veel Whk-premie betaald hetgeen, ondanks aangetekend bezwaar bij de Belastingdienst en gevoerde beroepsprocedure, niet meer hersteld kon worden.

In 2023 is een vaststellingsovereenkomst getekend met een voormalig cliënt voor € 20.000 ter compensatie van immateriële schade als gevolg van een in het verleden uitgevoerd onderzoek door de FIOD en de Belastingdienst. De zaak is hiermee definitief afgewikkeld.

In een civielrechtelijke procedure, waarbij door de klager een indicatie van de schade is gegeven van circa € 1.000.000 heeft de rechter in 2022 uitspraak gedaan en is Moore DRV veroordeeld tot het betalen van een derde deel van de schade, welke is bepaald op € 45.000 plus wettelijke rente. De tegenpartij heeft hoger beroep aangetekend, maar dit hoger beroep heeft nog niet plaatsgevonden.

In 2023 is een civielrechtelijke procedure door een ex-cliënt aangespannen. Ex-cliënt claimt dat door het niet aantekenen van bezwaar tegen de aangiften inkomstenbelasting over een reeks van jaren door Moore DRV een teruggaaf van € 8.000 is misgelopen. Een dagvaarding van de rechtbank is ontvangen, maar de zaak is uiteindelijk doorgeschoven.

In 2023 zijn geen nieuwe tuchtrechtelijke procedures opgestart.

Claims en procedures

In 2023 is slechts één klacht ontvangen. Deze klacht ziet toe op de wijze en inhoud van de begeleiding van een voormalig cliënt. De klacht wordt verder niet concreet gemaakt of onderbouwd. In een reactie is deze ex-cliënt gewezen op de mogelijkheid om een formele en concrete klacht in te dienen. Hierop is geen verdere reactie meer ontvangen.

Klachten

Klachten, claims en procedures

Schendingen worden geregistreerd, waarbij we onderscheid maken in ernstige schendingen en veel voorkomende schendingen.

Ernstige schendingen zijn alle overtredingen van wetgeving (bijvoorbeeld Wta, VGBA, ViO) en alle beroepsfouten waaronder onvoldoende dossiervorming waarvan het aannemelijk is dat een toezichthouder of tuchtrechter op grond daarvan tot een maatregel zou besluiten. Onder deze norm vallen ook die zaken die op grond van de Wta tot een herstel moeten leiden, of als het om een niet wettelijke controle gaat, tot een herstel zouden moeten leiden vanwege de ernst van de tekortkoming. Deze ernstige schendingen worden geregistreerd op persoonsniveau en worden gecommuniceerd met betrokkene.

Veelvoorkomende schendingen zijn tekortkomingen die niet kwalificeren als ernstige schending, maar wel afbreuk doen aan de kwaliteit van het product of onderliggende dossiervorming. Deze worden wel geregistreerd, maar niet individueel met de professional gecommuniceerd. Registratie is bedoeld om vast te stellen of aanpassing van het kwaliteitsstelsel respectievelijk een maatregel noodzakelijk is.

Algemeen

Overzicht schendingen

In 2023 zijn in totaal 16 schendingen (2022: 18) geregistreerd. Het is positief te constateren dat het aantal schendingen daalt, ondanks een groeiende controleportefeuille. Het verbeteren van interne procedures, de inzet van IT-tooling en de continue aandacht hiervoor moeten ervoor zorgen dat het aantal schendingen verder daalt.

De geregistreerde schendingen hebben niet geleid tot aanvullende maatregelen of aanpassingen in ons kwaliteitsstelsel.

Schendingen externe accountants

In 2023 zijn in totaal 19 schendingen (2022: 17) geregistreerd.

Het is positief te constateren dat het aantal schendingen stabiel blijft, ondanks een groeiende portefeuille. De geregistreerde schendingen hebben niet geleid tot aanvullende maatregelen of aanpassingen in ons kwaliteitsstelsel.

Schendingen

eindeverantwoordelijke

accountants

*Onder een incident wordt verstaan een gebeurtenis die ernstige gevolgen heeft voor de integere uitoefening van ons bedrijf (art. 32 Bta lid 2) en die gemeld moet worden bij de Autoriteit Financiële Markten.

Conform het beleid oorzakenanalyse dient bij de volgende gebeurtenissen een oorzakenanalyse te worden uitgevoerd:

een incident*;

een (tucht)rechtelijke veroordeling;

een melding op basis van de klokkenluidersregeling;

een in materiële zin onvoldoende score van een externe review;

een in materiële zin onvoldoende score van een interne vervolgreview.

Een oorzakenanalyse (RCA) is uitgevoerd naar aanleiding van een gemaakte fout bij het voeren van de administratie voor een cliënt. Naar aanleiding hiervan zijn maatregelen genomen die herhaling van een dergelijke fout moeten voorkomen.

Op grond van ons beleid waren in 2023 geen verdere oorzaakanalyses noodzakelijk.