In onze manier van werken zijn veel waarborgen voor kwaliteit ingebouwd. DRV heeft een goede bezetting van de stafdiensten om de kwaliteit van de praktijken optimaal te ondersteunen en voortdurend te monitoren. Het stelsel is in de controlepraktijk het meest uitgebreid en stringent en daardoor is de verslaglegging daarover het meest omvangrijk.

Opdrachtuitvoering

controlepraktijk

Zoals eerder vermeld, beschikken wij over een Bureau Vaktechniek Accountancy (BVT) en een Bureau Vaktechniek Fiscaal (BVTF). BVT staat onder leiding van een Directeur Bureau Vaktechniek en telde eind 2020 in totaal zes FTE (zeven natuurlijke personen) die allen volledig werkzaam zijn voor BVT. Daarnaast wordt op projectbasis gebruikgemaakt van medewerkers uit de praktijk. BVTF stond in 2020 onder leiding van een fiscale vennoot, die werd ondersteund door een belastingadviseur. In 2021 is een fulltime Hoofd Vaktechniek Fiscaal aangetrokken.

De kwaliteitsmanager en het team Compliance completeren het kwaliteitsmanagement.

Omvang van kwaliteitsmanagement

Foutherstel

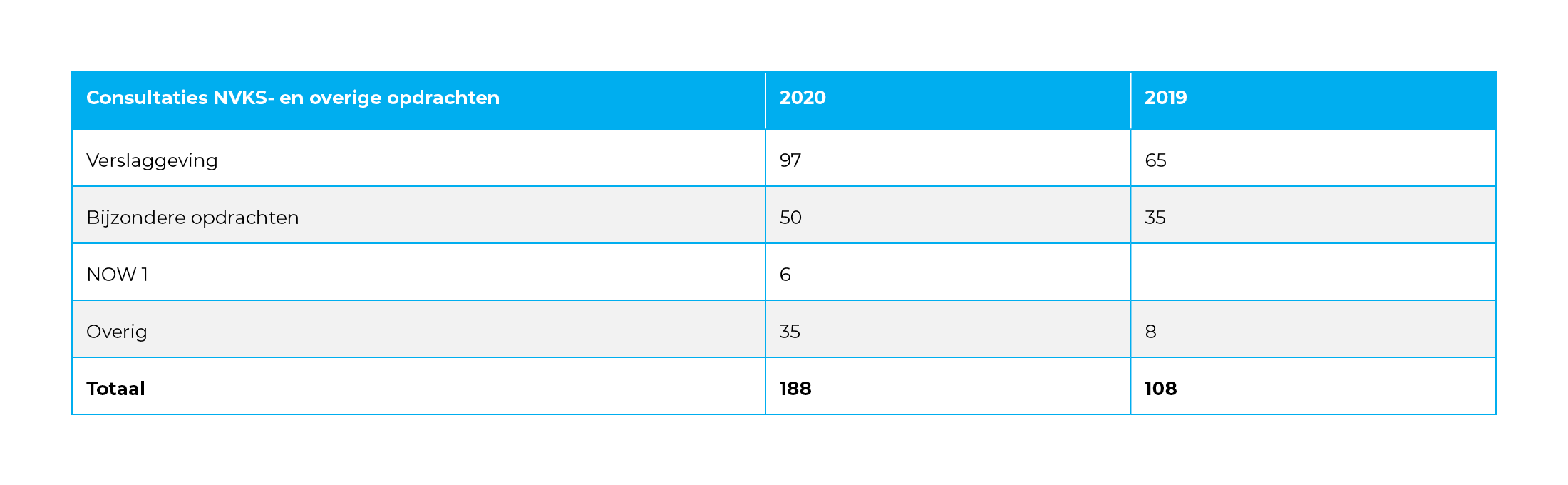

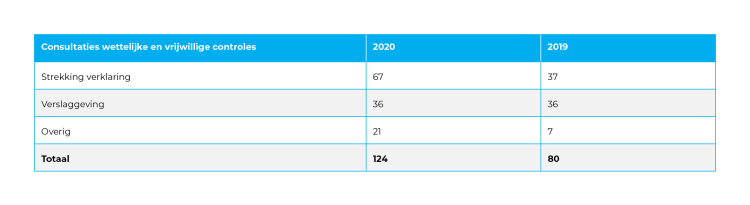

Er waren in 2020 in totaal 57 consultaties over (zelf) ontdekte materiële fouten in jaarrekeningen die door DRV zijn samengesteld of gecontroleerd. In 2019 waren dat er nog 41. We zijn blij met die toename. In het verslagjaar zijn ook 13 consultaties afgewikkeld waarbij de fout gemaakt is door een voorgaande accountant of adviseur van de cliënt.

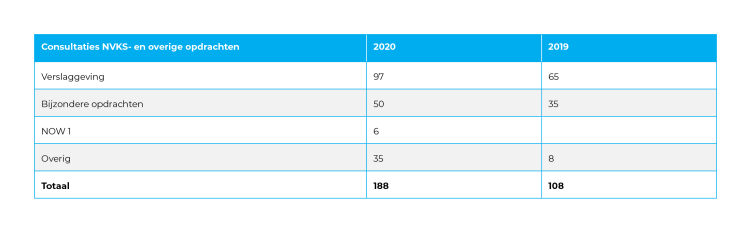

De uitkomsten van het themaonderzoek Bijzondere Opdrachten gaven aanleiding tot extra aandacht voor dit onderwerp. Dat is gebeurd bij de kick-off van de balanscontrole van de controlepraktijk en bij de wintercourse voor de samenstelpraktijk. Daarin is aandacht gevraagd voor de consultatieplicht van de toe te passen standaard bij een risicoprofiel van midden of hoog. Ook is een verplichte consultatie op de opdrachtbevestiging ingevoerd van opdrachten onder standaard 4400N. Tijdens de webinars bijzondere opdrachten is dit herhaald. De extra aandacht leidde tot meer consultaties met betrekking tot de classificatie van bijzondere opdrachten.

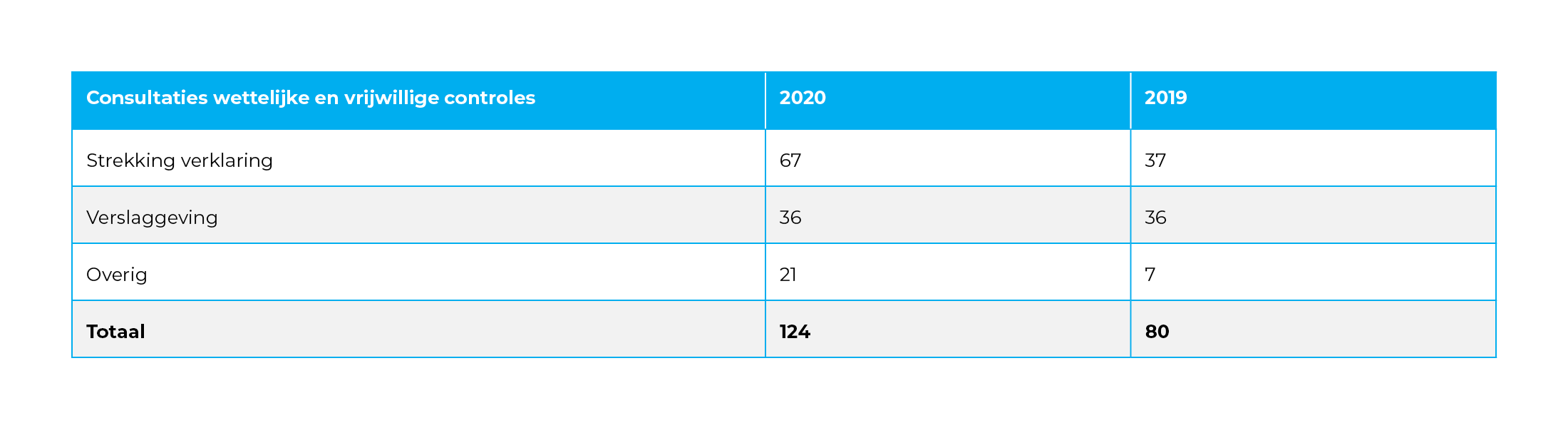

De aantallen in onderstaand schema betreffen de formele consultaties. Daarnaast worden ook regelmatig vragen gesteld via het interne servicesysteem Topdesk. In 2020 waren dit er 109 (2019: 74).

In 2020 nam het aantal consultaties vooral toe door consultaties vanwege de impact van de coronapandemie op de continuïteit van de onderneming en de af te geven verklaring. Eind maart 2020 heeft BVT alerts uitgebracht, waarin is ingegaan op de impact van de coronapandemie op de jaarrekening. Die alerts brachten de bestaande verplichtingen en aanbevelingen over het doen van consultaties over (gerede) twijfel omtrent de continuïteit nogmaals onder de aandacht.

In 2020 zijn 36 consultaties omtrent continuïteit afgewikkeld (2019: 12). Dit betreffen 15 consultaties vanuit de samenstelpraktijk en 21 consultaties vanuit de controlepraktijk.

Medewerkers kunnen voor vragen over de interpretatie van wet- en regelgeving, aanpak, standaarden, verslaggeving en dergelijke terecht bij kwaliteitsmanagement. In een aantal gevallen is sprake van verplichte consultatie zoals bijvoorbeeld in het geval van fraude, afwijkende controleverklaringen en continuïteitsissues. Naast formele consultaties wordt ons kwaliteitsmanagement ook informeel om advies gevraagd en benaderd om te sparren.

Consultaties

De Wwft-commissie beoordeelde in 2020 in totaal 56 meldingen. Daarvan zijn er 40 doorgezet naar de Financial Intelligence Unit (FIU) --Nederland (2019: 53). In 2020 is van de FIU bericht ontvangen dat acht meldingen als verdacht zijn aangemerkt. Dit betekent dat deze meldingen zijn doorgezet naar de opsporingsdiensten.

Samenstelling Wwft-commissie

De Wwft-commissie wordt gevormd door de externe compliance officer en de kwaliteitsmanager. Naar aanleiding van Wwft-meldingen zijn, onder begeleiding en/of advies van Compliance, gesprekken gevoerd met cliënten. De betreffende cliënten zijn schriftelijk op de hoogte gebracht van de gemaakte afspraken die gelden als voorwaarden om de cliëntrelatie te kunnen voortzetten, en zijn uiteraard verzocht zich eraan te houden.

Wwft-meldingen

In 2020 hebben twee meldingen met betrekking tot mogelijke fraude en vijf meldingen voor niet naleving van wet- en regelgeving plaatsgevonden bij Compliance. Zes meldingen zijn in de verslagperiode afgewikkeld. Eén melding is nog onderhanden, waarbij Compliance het team begeleidt.

Waar nodig heeft een incidentmelding plaatsgevonden bij de AFM.

Bij daadwerkelijk geconstateerde fraude of overtreding van wet- en regelgeving, of bij een vermoeden daarvan, dient altijd consultatie bij Compliance plaats te vinden. Samen met Compliance wordt bepaald wat de te nemen vervolgstappen zijn.

Fraude/ NOCLAR

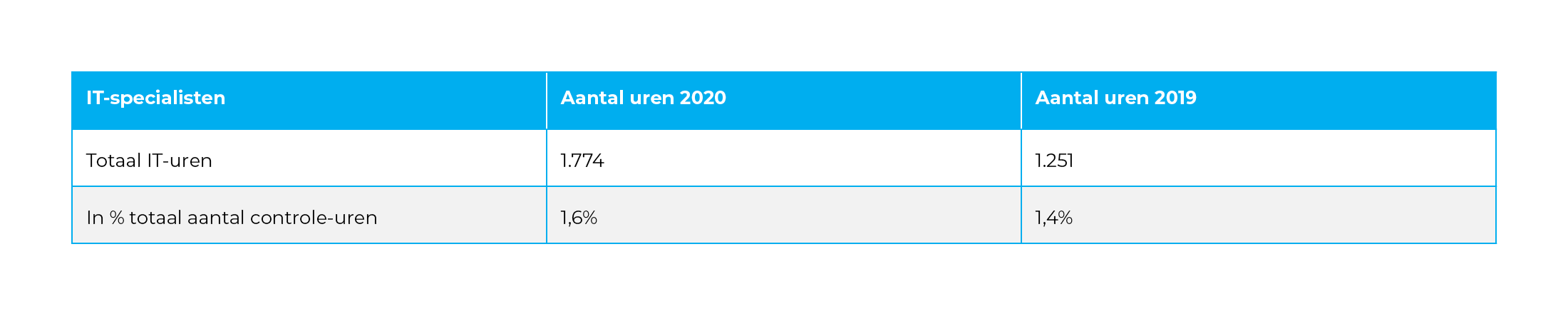

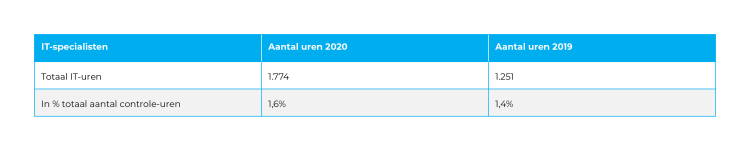

De IT-specialisten worden ingeschakeld wanneer bij controleopdrachten sprake is van een complexe IT-omgeving, voor het uitvoeren van data-analyses en voor een review van de IT-sectie binnen een afgerond dossier. Dit laatste is bedoeld om een beeld te krijgen bij de kwaliteit van de uitgevoerde IT-werkzaamheden; het geeft de teams handvatten om op dit aspect de kwaliteit van de werkzaamheden te verhogen. In 2020 zagen we een forse stijging van de inzet van deze IT-specialisten in uren.

Inzet van IT-specialisten

De Beleids- of Kwaliteitsbepalers besloten op basis van een aantal criteria of bij opdrachten met een verhoogd risico aanvullende kwaliteitsmaatregelen noodzakelijk zijn. Posten met een hoger risico kenmerken zich door een hogere kans op:

- materiële onjuistheden in de verantwoording;

- discontinuïteit of;

- andere zaken die DRV als organisatie kunnen raken.

Als kwaliteitsmaatregel beschikken wij onder andere over het inzetten van een opdrachtgerichte kwaliteitsbeoordeling (OKB) en/of een tweede lezer.

Uitgevoerde OKB’s

en tweede lezingen

In de samenstelpraktijk kan ook een tweede lezing uitgevoerd worden bij junior eindverantwoordelijke accountants. In tegenstelling tot de controlepraktijk is dit niet verplicht en wordt dit overgelaten aan de inschatting van de vestigingsdirectie. In 2020 zijn bij twee junior eindverantwoordelijke accountants 24 tweede lezingen uitgevoerd. Ook zijn in 2020 nog tweede lezingen uitgevoerd op NVKS-opdrachten die betrekking hebben op de eindafrekeningen bij steunmaatregelen.

Eind 2020 hebben de Beleidsbepalers voor het boekjaar 2020 opdrachten bij tien concerns als hoog risicopost gekwalificeerd (2019: 11). Bij zes van deze opdrachten is een tweede lezer benoemd.

Ook aan opdrachten van de junior externe accountants wordt een tweede lezer toegewezen, die tevens sparringpartner en coach is. Meestal is dit de voorgaande externe accountant op de betreffende opdracht. De tweede lezer woont de pré-audit meeting (PAM) bij voor zowel de interimcontrole als de balanscontrole. Eind 2020 zijn op 26 opdrachten tweede lezers toegewezen ten opzichte van 8 vorig jaar. De stijging komt doordat twee nieuwe junior externe accountants zijn benoemd. Daarnaast zijn er meer opdrachten intern overgedragen naar de andere junior externe accountants.

Aan opdrachten met een verhoogd risicoprofiel kunnen de Beleidsbepalers een tweede lezer toewijzen. De Beleidsbepalers verwachten van deze tweede lezer en de externe accountant dat zij voor aanvang van de balanscontrole overleg hebben over de aanpak van de controle.

tweede lezingen

Aantal OKB-vrijstellingen

Externe of eindverantwoordelijke accountants kunnen beargumenteerd vrijstellingen aanvragen voor een OKB bij de Beleids- of Kwaliteitsbepalers. In 2020 zijn twaalf vrijstellingen verleend voor controleopdrachten (2019: 20). De OKB-criteria waarop de vrijstellingen betrekking hadden, zijn complexe groepscontroles en negatief eigen vermogen. Eén keer is een vrijstelling niet toegekend.

Ook voor NVKS-opdrachten in de samenstelpraktijk hebben Kwaliteitsbepalers in 2020 vrijstellingen verleend: twaalf (2019: 6). Voor dit type opdrachten is in vier gevallen geen vrijstelling toegekend.

Aantal en uitkomsten OKB’s NVKS-praktijk

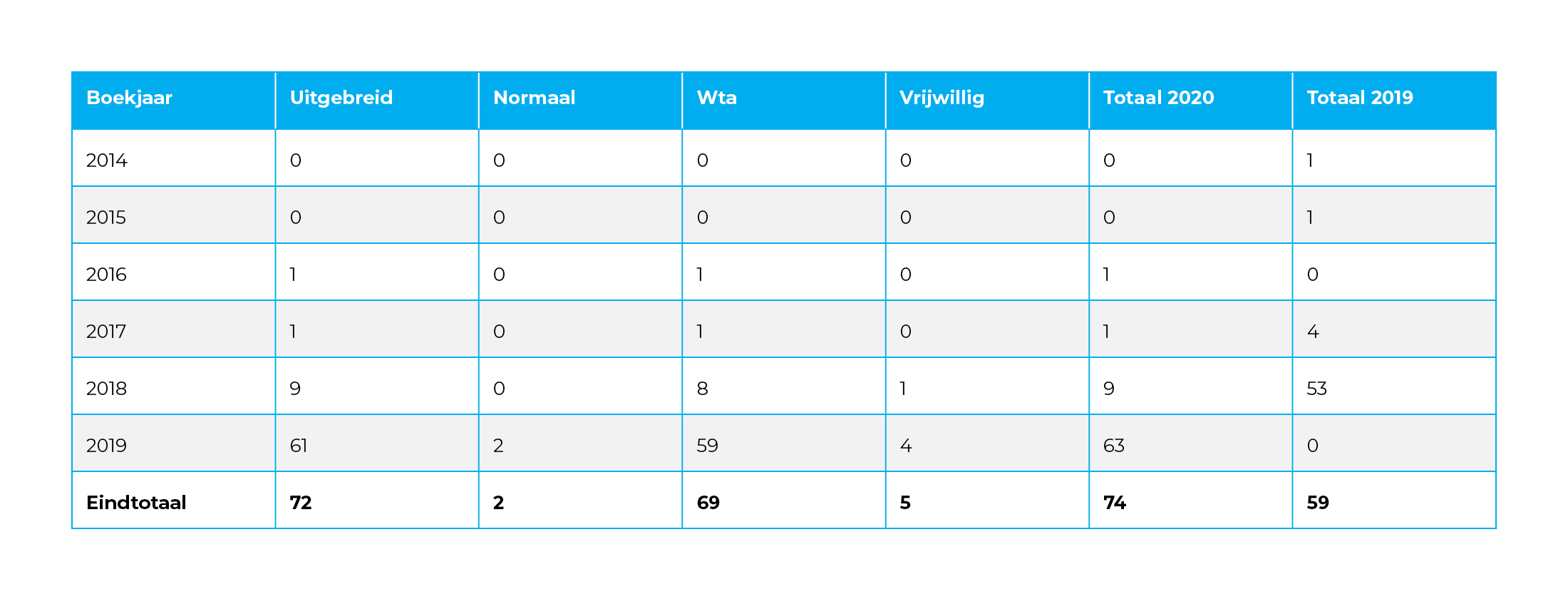

Met betrekking tot NVKS-opdrachten zijn in 2020 in totaal 54 OKB’s uitgevoerd (2019: 34). Deze OKB’s worden intern door andere eindverantwoordelijke accountants uitgevoerd. Twee van de uitgevoerde OKB’s hadden betrekking op IT-opdrachten en één van de uitgevoerde OKB’s had betrekking op de eindafrekening NOW-1.

De opmerkingen van een OKB’er kunnen we indelen in aanbevelingen en aanwijzingen. Aanbevelingen zijn tips en verbeterpunten veelal gericht op het beter documenteren van de uitgevoerde werkzaamheden. Aanwijzingen dienen door het team te worden opgevolgd voordat de verklaring mag worden afgegeven.

De stijging van het aantal uitgevoerde OKB’s komt door het toegenomen aantal opdrachten dat voldoet aan het OKB-criterium van de (hogere) fee. Het percentage uitgevoerde of nog uit te voeren OKB’s ten opzichte van het aantal wettelijke controles 2019 bedraagt 29% (boekjaar 2018: 29%). Dit is aanmerkelijk hoger dan het percentage van 17% bij alle niet OOB-accountantsorganisaties, zoals blijkt uit een rapportage van de AFM uit 2019.

Aantal en uitkomsten OKB’s controlepraktijk

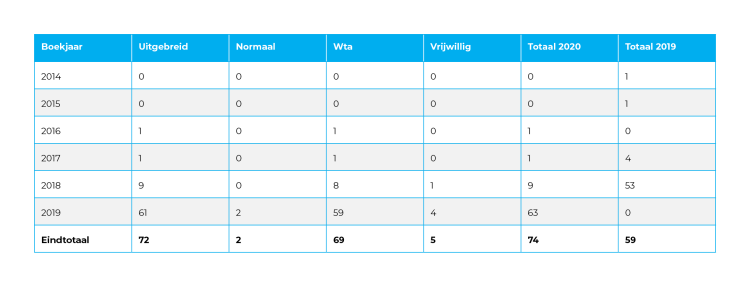

Onderstaande tabel geeft een overzicht van het aantal uitgevoerde OKB’s in de controlepraktijk in 2020.

De opdrachtgerichte kwaliteitsbeoordeling (OKB) is bedoeld om vast te stellen of de externe of eindverantwoordelijke accountant in alle redelijkheid tot het oordeel heeft kunnen komen dat blijkt uit de af te geven verklaring. Het is een preventieve maatregel die wordt genomen op basis van een aantal criteria. Denk daarbij aan opdrachten met een hoog risicoprofiel, bij twijfel over de continuïteit van de organisatie, bij een complexe of omvangrijke (groeps)opdracht, of bijvoorbeeld indien sprake is van een hoge fee. De criteria zijn in 2020 niet gewijzigd. De OKB’s in de controlepraktijk worden uitgevoerd door externen. Dit is een bewuste keuze waarmee we twee doelen bereiken:

- De werkbelasting voor de eigen medewerkers matigen.

- Een kritische blik van buiten krijgen over de kwaliteit van onze controledossiers.

Opdrachtgerichte kwaliteitsbeoordeling (OKB)

Opdrachtuitvoering

controlepraktijk

In onze manier van werken zijn veel waarborgen voor kwaliteit ingebouwd. DRV heeft een goede bezetting van de stafdiensten om de kwaliteit van de praktijken optimaal te ondersteunen en voortdurend te monitoren. Het stelsel is in de controlepraktijk het meest uitgebreid en stringent en daardoor is de verslaglegging daarover het meest omvangrijk.

Omvang van kwaliteitsmanagement

Zoals eerder vermeld, beschikken wij over een Bureau Vaktechniek Accountancy (BVT) en een Bureau Vaktechniek Fiscaal (BVTF). BVT staat onder leiding van een Directeur Bureau Vaktechniek en telde eind 2020 in totaal zes FTE (zeven natuurlijke personen) die allen volledig werkzaam zijn voor BVT. Daarnaast wordt op projectbasis gebruikgemaakt van medewerkers uit de praktijk. BVTF stond in 2020 onder leiding van een fiscale vennoot, die werd ondersteund door een belastingadviseur. In 2021 is een fulltime Hoofd Vaktechniek Fiscaal aangetrokken.

De kwaliteitsmanager en het team Compliance completeren het kwaliteitsmanagement.

Consultaties

Medewerkers kunnen voor vragen over de interpretatie van wet- en regelgeving, aanpak, standaarden, verslaggeving en dergelijke terecht bij kwaliteitsmanagement. In een aantal gevallen is sprake van verplichte consultatie zoals bijvoorbeeld in het geval van fraude, afwijkende controleverklaringen en continuïteitsissues. Naast formele consultaties wordt ons kwaliteitsmanagement ook informeel om advies gevraagd en benaderd om te sparren.

In 2020 nam het aantal consultaties vooral toe door consultaties vanwege de impact van de coronapandemie op de continuïteit van de onderneming en de af te geven verklaring. Eind maart 2020 heeft BVT alerts uitgebracht, waarin is ingegaan op de impact van de coronapandemie op de jaarrekening. Die alerts brachten de bestaande verplichtingen en aanbevelingen over het doen van consultaties over (gerede) twijfel omtrent de continuïteit nogmaals onder de aandacht.

In 2020 zijn 36 consultaties omtrent continuïteit afgewikkeld (2019: 12). Dit betreffen 15 consultaties vanuit de samenstelpraktijk en 21 consultaties vanuit de controlepraktijk.

De uitkomsten van het themaonderzoek Bijzondere Opdrachten gaven aanleiding tot extra aandacht voor dit onderwerp. Dat is gebeurd bij de kick-off van de balanscontrole van de controlepraktijk en bij de wintercourse voor de samenstelpraktijk. Daarin is aandacht gevraagd voor de consultatieplicht van de toe te passen standaard bij een risicoprofiel van midden of hoog. Ook is een verplichte consultatie op de opdrachtbevestiging ingevoerd van opdrachten onder standaard 4400N. Tijdens de webinars bijzondere opdrachten is dit herhaald. De extra aandacht leidde tot meer consultaties met betrekking tot de classificatie van bijzondere opdrachten.

De aantallen in onderstaand schema betreffen de formele consultaties. Daarnaast worden ook regelmatig vragen gesteld via het interne servicesysteem Topdesk. In 2020 waren dit er 109 (2019: 74).

Foutherstel

Er waren in 2020 in totaal 57 consultaties over (zelf) ontdekte materiële fouten in jaarrekeningen die door DRV zijn samengesteld of gecontroleerd. In 2019 waren dat er nog 41. We zijn blij met die toename. In het verslagjaar zijn ook 13 consultaties afgewikkeld waarbij de fout gemaakt is door een voorgaande accountant of adviseur van de cliënt.

Wwft-meldingen

De Wwft-commissie beoordeelde in 2020 in totaal 56 meldingen. Daarvan zijn er 40 doorgezet naar de Financial Intelligence Unit (FIU) --Nederland (2019: 53). In 2020 is van de FIU bericht ontvangen dat acht meldingen als verdacht zijn aangemerkt. Dit betekent dat deze meldingen zijn doorgezet naar de opsporingsdiensten.

Samenstelling Wwft-commissie

De Wwft-commissie wordt gevormd door de externe compliance officer en de kwaliteitsmanager. Naar aanleiding van Wwft-meldingen zijn, onder begeleiding en/of advies van Compliance, gesprekken gevoerd met cliënten. De betreffende cliënten zijn schriftelijk op de hoogte gebracht van de gemaakte afspraken die gelden als voorwaarden om de cliëntrelatie te kunnen voortzetten, en zijn uiteraard verzocht zich eraan te houden.

Fraude/ NOCLAR

Bij daadwerkelijk geconstateerde fraude of overtreding van wet- en regelgeving, of bij een vermoeden daarvan, dient altijd consultatie bij Compliance plaats te vinden. Samen met Compliance wordt bepaald wat de te nemen vervolgstappen zijn.

In 2020 hebben twee meldingen met betrekking tot mogelijke fraude en vijf meldingen voor niet naleving van wet- en regelgeving plaatsgevonden bij Compliance. Zes meldingen zijn in de verslagperiode afgewikkeld. Eén melding is nog onderhanden, waarbij Compliance het team begeleidt.

Waar nodig heeft een incidentmelding plaatsgevonden bij de AFM.

Inzet van IT-specialisten

De IT-specialisten worden ingeschakeld wanneer bij controleopdrachten sprake is van een complexe IT-omgeving, voor het uitvoeren van data-analyses en voor een review van de IT-sectie binnen een afgerond dossier. Dit laatste is bedoeld om een beeld te krijgen bij de kwaliteit van de uitgevoerde IT-werkzaamheden; het geeft de teams handvatten om op dit aspect de kwaliteit van de werkzaamheden te verhogen. In 2020 zagen we een forse stijging van de inzet van deze IT-specialisten in uren.

Uitgevoerde OKB’s

en tweede lezingen

De Beleids- of Kwaliteitsbepalers besloten op basis van een aantal criteria of bij opdrachten met een verhoogd risico aanvullende kwaliteitsmaatregelen noodzakelijk zijn. Posten met een hoger risico kenmerken zich door een hogere kans op:

- materiële onjuistheden in de verantwoording;

- discontinuïteit of;

- andere zaken die DRV als organisatie kunnen raken.

Als kwaliteitsmaatregel beschikken wij onder andere over het inzetten van een opdrachtgerichte kwaliteitsbeoordeling (OKB) en/of een tweede lezer.

tweede lezingen

Aan opdrachten met een verhoogd risicoprofiel kunnen de Beleidsbepalers een tweede lezer toewijzen. De Beleidsbepalers verwachten van deze tweede lezer en de externe accountant dat zij voor aanvang van de balanscontrole overleg hebben over de aanpak van de controle.

Eind 2020 hebben de Beleidsbepalers voor het boekjaar 2020 opdrachten bij tien concerns als hoog risicopost gekwalificeerd (2019: 11). Bij zes van deze opdrachten is een tweede lezer benoemd.

Ook aan opdrachten van de junior externe accountants wordt een tweede lezer toegewezen, die tevens sparringpartner en coach is. Meestal is dit de voorgaande externe accountant op de betreffende opdracht. De tweede lezer woont de pré-audit meeting (PAM) bij voor zowel de interimcontrole als de balanscontrole. Eind 2020 zijn op 26 opdrachten tweede lezers toegewezen ten opzichte van 8 vorig jaar. De stijging komt doordat twee nieuwe junior externe accountants zijn benoemd. Daarnaast zijn er meer opdrachten intern overgedragen naar de andere junior externe accountants.

In de samenstelpraktijk kan ook een tweede lezing uitgevoerd worden bij junior eindverantwoordelijke accountants. In tegenstelling tot de controlepraktijk is dit niet verplicht en wordt dit overgelaten aan de inschatting van de vestigingsdirectie. In 2020 zijn bij twee junior eindverantwoordelijke accountants 24 tweede lezingen uitgevoerd. Ook zijn in 2020 nog tweede lezingen uitgevoerd op NVKS-opdrachten die betrekking hebben op de eindafrekeningen bij steunmaatregelen.

Opdrachtgerichte kwaliteitsbeoordeling (OKB)

De opdrachtgerichte kwaliteitsbeoordeling (OKB) is bedoeld om vast te stellen of de externe of eindverantwoordelijke accountant in alle redelijkheid tot het oordeel heeft kunnen komen dat blijkt uit de af te geven verklaring. Het is een preventieve maatregel die wordt genomen op basis van een aantal criteria. Denk daarbij aan opdrachten met een hoog risicoprofiel, bij twijfel over de continuïteit van de organisatie, bij een complexe of omvangrijke (groeps)opdracht, of bijvoorbeeld indien sprake is van een hoge fee. De criteria zijn in 2020 niet gewijzigd. De OKB’s in de controlepraktijk worden uitgevoerd door externen. Dit is een bewuste keuze waarmee we twee doelen bereiken:

- De werkbelasting voor de eigen medewerkers matigen.

- Een kritische blik van buiten krijgen over de kwaliteit van onze controledossiers.

Aantal en uitkomsten OKB’s controlepraktijk

Onderstaande tabel geeft een overzicht van het aantal uitgevoerde OKB’s in de controlepraktijk in 2020.

De stijging van het aantal uitgevoerde OKB’s komt door het toegenomen aantal opdrachten dat voldoet aan het OKB-criterium van de (hogere) fee. Het percentage uitgevoerde of nog uit te voeren OKB’s ten opzichte van het aantal wettelijke controles 2019 bedraagt 29% (boekjaar 2018: 29%). Dit is aanmerkelijk hoger dan het percentage van 17% bij alle niet OOB-accountantsorganisaties, zoals blijkt uit een rapportage van de AFM uit 2019.

De opmerkingen van een OKB’er kunnen we indelen in aanbevelingen en aanwijzingen. Aanbevelingen zijn tips en verbeterpunten veelal gericht op het beter documenteren van de uitgevoerde werkzaamheden. Aanwijzingen dienen door het team te worden opgevolgd voordat de verklaring mag worden afgegeven.

Aantal en uitkomsten OKB’s NVKS-praktijk

Met betrekking tot NVKS-opdrachten zijn in 2020 in totaal 54 OKB’s uitgevoerd (2019: 34). Deze OKB’s worden intern door andere eindverantwoordelijke accountants uitgevoerd. Twee van de uitgevoerde OKB’s hadden betrekking op IT-opdrachten en één van de uitgevoerde OKB’s had betrekking op de eindafrekening NOW-1.

Aantal OKB-vrijstellingen

Externe of eindverantwoordelijke accountants kunnen beargumenteerd vrijstellingen aanvragen voor een OKB bij de Beleids- of Kwaliteitsbepalers. In 2020 zijn twaalf vrijstellingen verleend voor controleopdrachten (2019: 20). De OKB-criteria waarop de vrijstellingen betrekking hadden, zijn complexe groepscontroles en negatief eigen vermogen. Eén keer is een vrijstelling niet toegekend.

Ook voor NVKS-opdrachten in de samenstelpraktijk hebben Kwaliteitsbepalers in 2020 vrijstellingen verleend: twaalf (2019: 6). Voor dit type opdrachten is in vier gevallen geen vrijstelling toegekend.